レージです。

21年7月度収支を報告します。

要点は以下です。

・非ボーナス月の手取150万円OVER!

・現金比率圧縮で攻めのモードに

(現金75%→21%)!!

・評価益ギリ100万円届かず…!!!

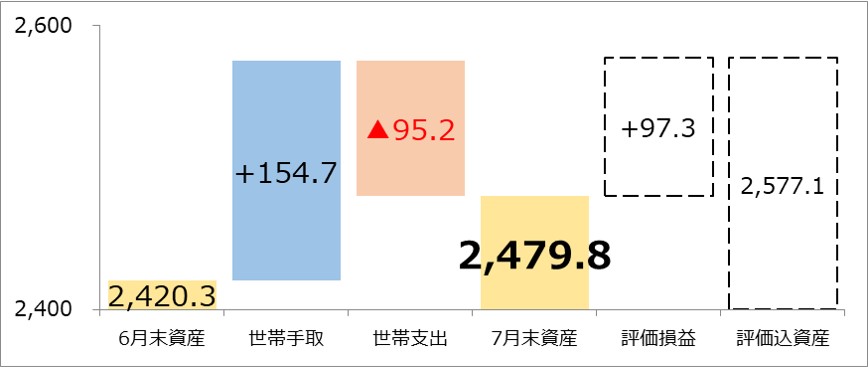

21年7月度における我々の収入(手取)は154.7万円、支出は95.2万円、収支はプラス59.5万円、貯蓄率は38%でした。

上記を受け、21年7月末の資産は2,479.8万円となりました

(除く、評価損益)。

一方、評価益が97.3万円出ており、評価益込み総資産は2,577.1万円でした。

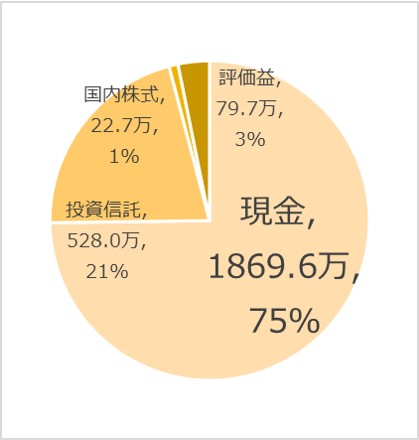

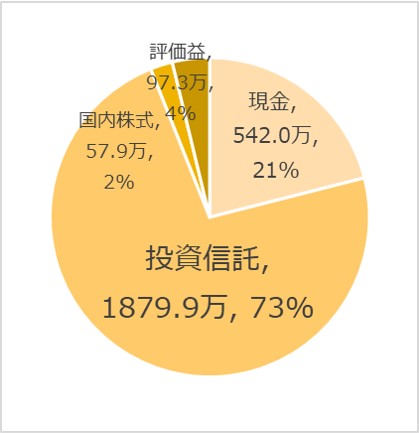

今月より我が家のポートフォリオもモニタリングしてきます。

| 21年6月末時点 | 21年7月末時点 |

|

|

余剰資金で投信を一括購入をしました。攻めの投資モードです。

意見が分かれるところと思いますが、我が家では長期保有が大前提なので

【ドルコスト平均法によるメリット】

<【一括購入による複利のメリット】

と考えて余剰資金はバンバン投信にぶち込むようにしました。

今月のハイライト

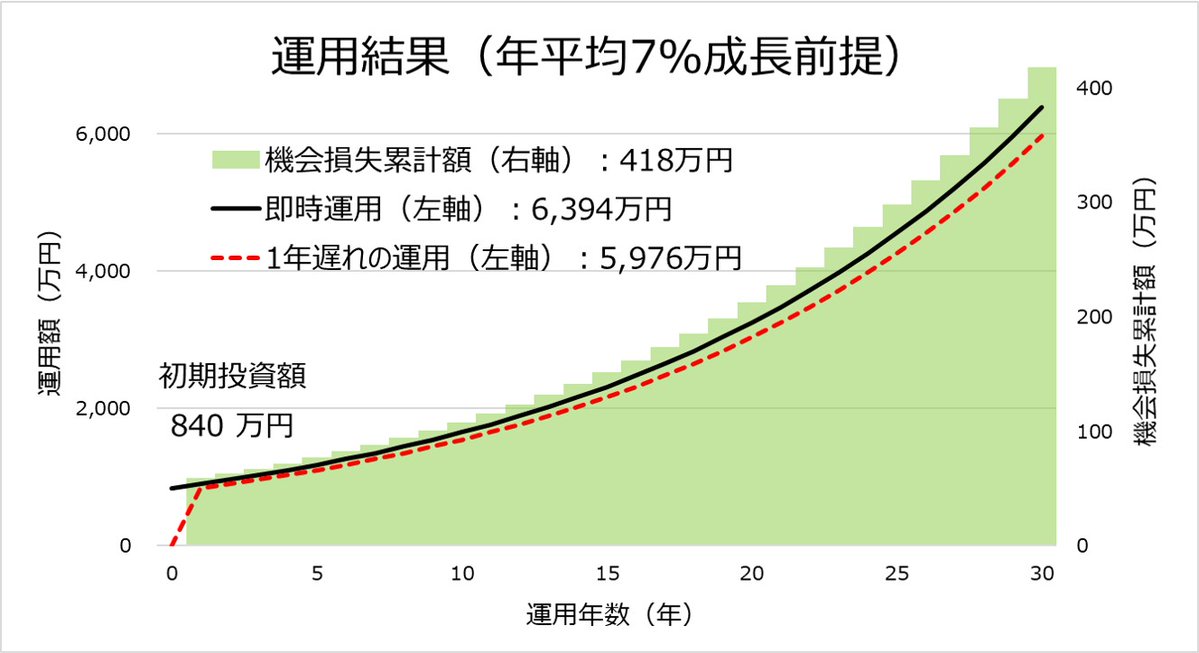

夜中に、いきなりさ大量買い付けLINE♪(?)

…妻が余剰資金840万で一括購入!

1年投資が遅れると30年後の機会損失は約420万。

一方、買い付け直後にコロナショック並みの

大暴落(30%減)が起きても、「評価」損は約250万。機会損失420万vs.評価損250万

→買い付けとの判断に。吉と出るか凶と出るか… pic.twitter.com/wS5gy07Wko— パワたま@世帯年収1,750万🐣/英国駐在🇬🇧 (@pawatama0) July 5, 2021

所感

海外赴任手当ありがたいですね…。ボーナス月でもないのに世帯手取が150万円を超えました。

しかし一方で新居の初期費用&駐在前のプチ贅沢@日本で支出が大変なことになってしまいました…。翌月は自炊を頑張って生活費を抑えようと思います。

また、上のツイートの通り余剰資金を一括で投信を買いました。

「長期保有前提なのだから、ドルコスト平均法でチョロチョロ買うより、スポットでパッと買って複利でグーンと伸ばしたほうがよくない?」(擬音多め)

結果評価益は100万円弱。

投資を始めて1年、ようやく「お金が働いてお金を生んでくれる」という感覚が出てきました。

この調子で余剰資金はバンバン投資に回していきたいと思います。

(いつか大暴落が来るんでしょうが、狼狽売りしないようにどっしりと構えていきたいです)

今月の報告は以上です。次は8月収支報告で!

【貯金におすすめのアプリのご紹介】

出典:アップルストアより

リンクはこちら↓

【前月の収支】