レージです。

20年5月度の収支をご報告します。

20年4月度報告を通して、金銭管理能力の低さを自覚いたしました(41.7万円の赤字…)。

彼女さんにも、

「レージ君との将来を考えたいのに、

しっかり貯金してくれないと不安です…」

と言われてしまい、プロポーズの回答も保留となっている状態です。

そういうこともあり、漢・レージ収支管理を徹底しました。

結果、先月の大赤字からV字回復、

収支がプラスになりました!!!

(ボーナス月以外で収支がプラスになったのはいつぶりだろう…。)

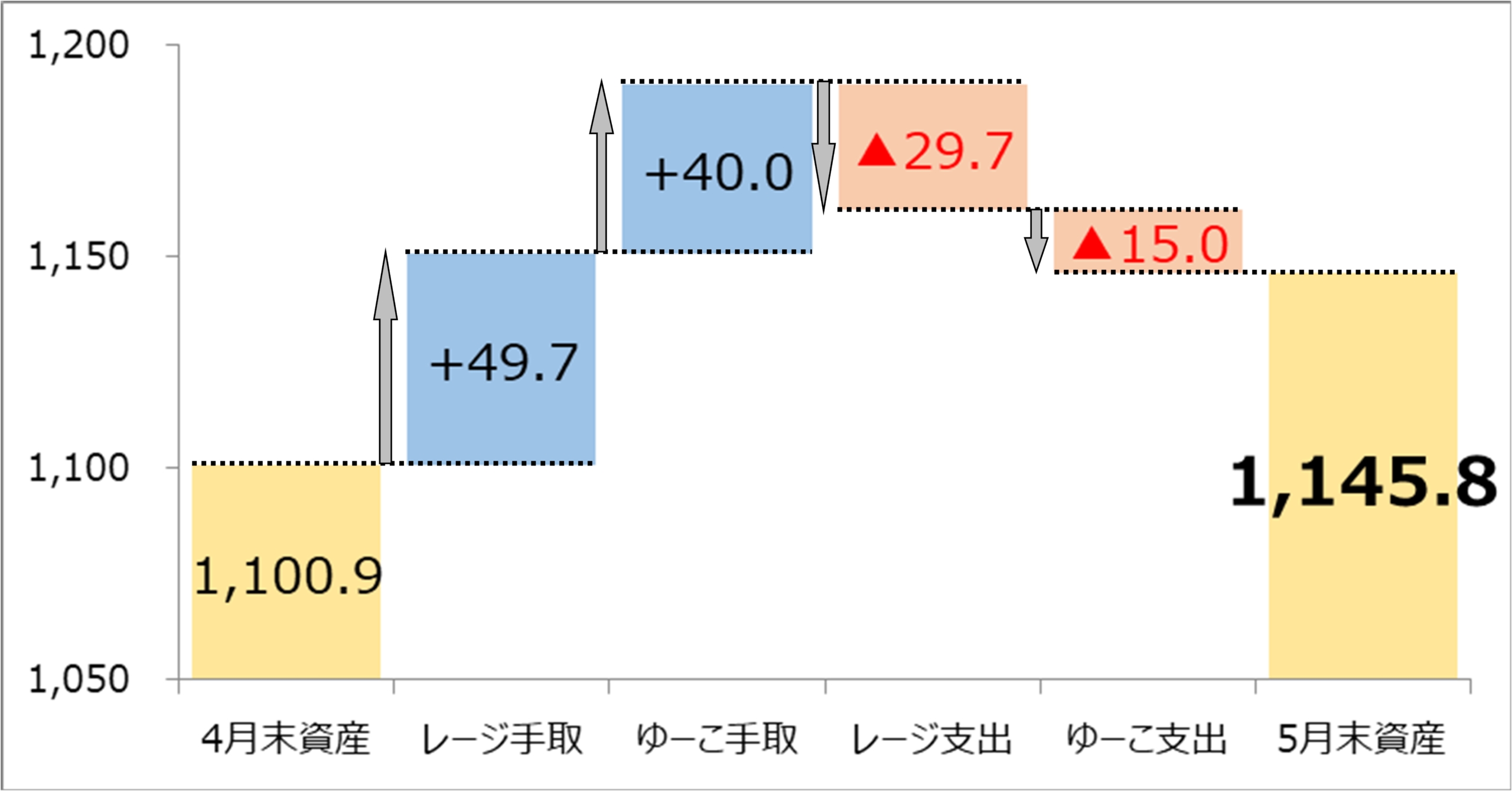

サマリー

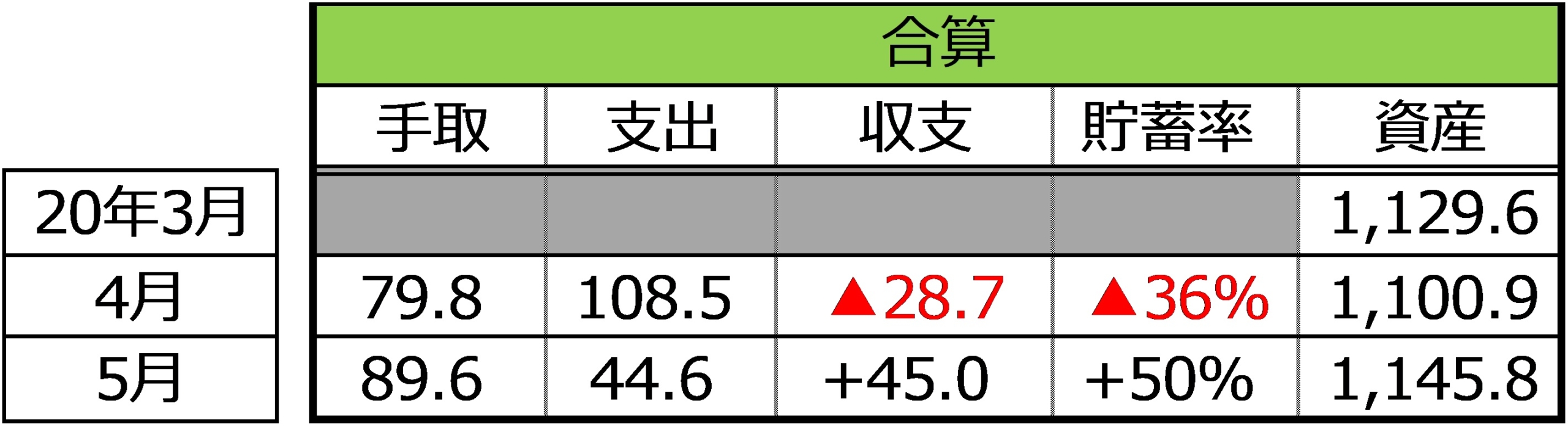

20年5月度における我々の収入(手取り)は89.6万円、支出は44.6万円、

収支はプラス45.0万円でした。

上記を受け、20年5月末の資産は1,145.8万円となりました。

【資産推移(単位:万円)】

【個別資産推移(単位:万円)】

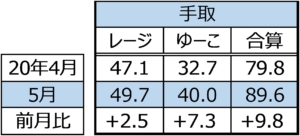

収入の部

個別の収入(手取り)は以下の通りです。

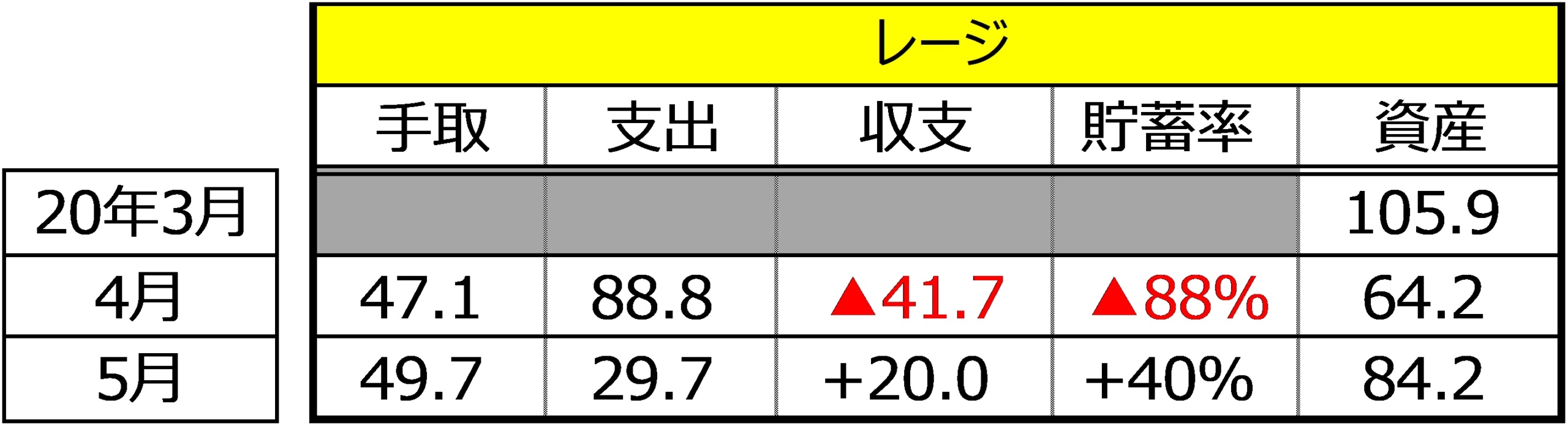

レージ:49.7万円(前月比+2.5万円)

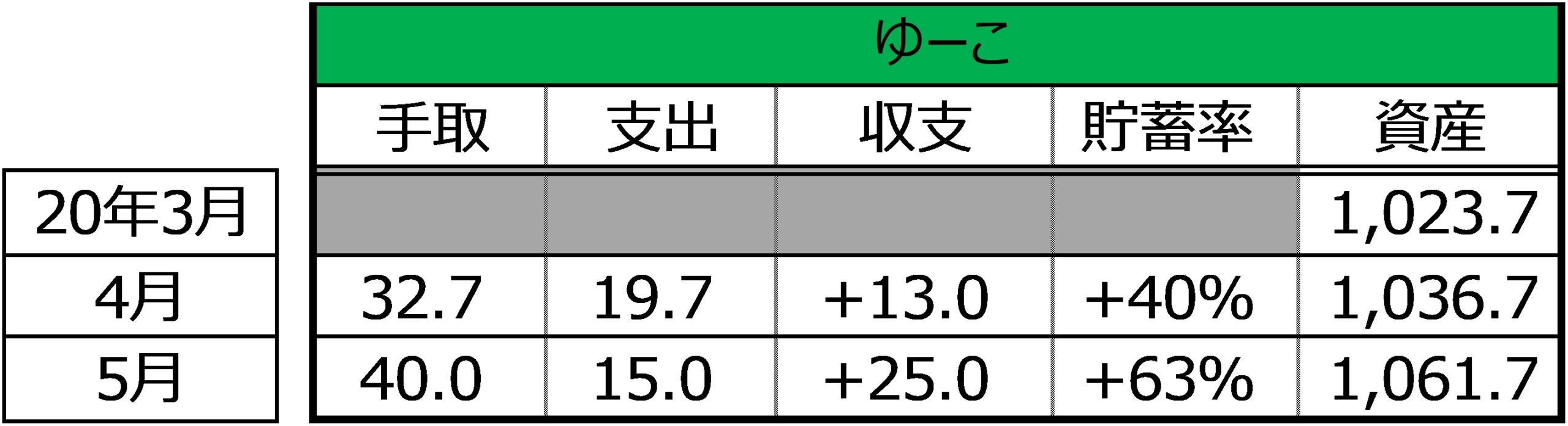

ゆーこ:40.0万円(前月比+7.3万円)

先月に引き続き残業が多いですが、今日も株主様のために、

生命を削って頑張らせてもらっております!!!

(いつまでこんな生活が続くのだろう…。)

特にゆーこさんは、かなり残業していたので大幅に手取りが増加しています。

お疲れさまでした…。

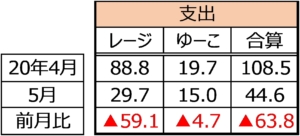

支出の部

個別の支出額は以下の通りです。

レージ:29.7万円(前月比59.1万円の改善)

ゆーこ:15.0万円(前月比4.7万円の改善)

…。

……。

…………!

やりました!!!

私レージ、前月比で60万円くらい支出を抑えられました!

コロナの自粛ムードもあり、外食費用をかなり削減することができました!

また、コンビニは使わず極力スーパーで買い物をする習慣が定着した気がします。

コンビニで値段を見ずに、好きなものを買うことに幸せを覚えていた自分に説教したいです。

ゆーこさんも無駄遣いをせずに堅実にお金を使ってくれているので、

我々2人で見れば前月比60万円以上の節約となりました。いつもありがとうございます!

以下では具体的にどの出費が減ったのか、私レージの支出を深堀しました。

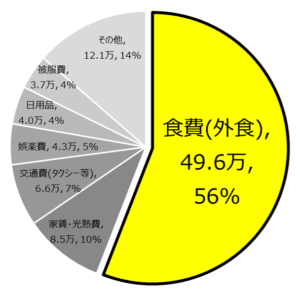

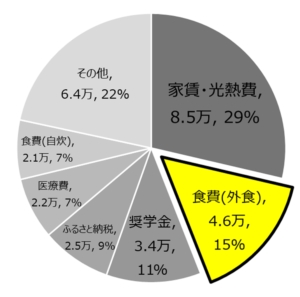

【レージの支出内訳】

|

|

| 【4月支出内訳:88.8万円】 | 【5月支出内訳:29.7万円】 |

大きな改善が見られた費用Best 3を発表します!

第一位:食費(外食)45万円の節約!!!

なんとなーく、毎日外食(主に大好物の寿司)に行くという癖が付いていました。

しかし、昨今の自粛の流れもあり、自炊をしてみたところ「信じられないくらい安く済む」ということに気付いてしましました…。

そして、たまの休日にお寿司を食べると、

これまた「信じられないくらい美味しい」という発見も。

美人は三日で飽きる、ではありませんが毎日お寿司を食べていると、そのありがたみが薄れてしまうといったところでしょうか。

今後は基本自炊、月に数回だけ奮発して美味しいお寿司を食べる。くらいの頻度にしてみようかなと思います。

中途半端なクオリティの外食はバッサリ切り捨てるようにします。

第二位:交通費(タクシー等)6.6万円節約!!

タクシーのヘビーユーザーでしたが、今月は1度も利用しませんでした。

以前は、「俺、瞬間移動が使えるよ」というクソ寒いギャグに愛想笑いしてくれる後輩・知人等々のやさしさに気付くことなく、少しでも雨が降っていたら積極的に使っていました…。自分が怖いです(もちろん悪い意味で)。

第三位:娯楽費4.3万円の節約!

娯楽費は気分転換・心身のリフレッシュという観点から見ても、

なんでもかんでも削ればいいとは思いませんが、必要に応じて見直す価値はあると思います。

貯蓄の部

個別の貯蓄額は以下の通りです。

レージ:+20.0万円(前月比+61.7万円)

ゆーこ:+25.0万円(前月比+12.0万円)

お恥ずかしながら、これまで「ボーナス」イコール

「水泳でいうところの息継ぎ、マラソンでの給水ポイント」

ぐらいに捉えていたので、非ボーナス月に黒字フィニッシュできるのは珍しいです。

(↑さも毎月赤字ということを把握していたような書き方をしてますが、ゆーこさんに指摘されるまで惨状に全く気付いていませんでした…。何ならチョイ黒字くらいに思ってました。)

総評

すごく当たり前なのですが、「貯蓄=収入ー支出」です。

なので、貯蓄額を増やすには

「①収入を増やす」or「②支出を削る」の2択です。

手取りが60万円アップしようが、60万円節約しようが、

貯蓄額への影響という点では同じです。

とはいえ、実際に行うとなれば

②「支出を削る」の方が圧倒的に簡単です。

先月が酷かったというのもありますが、実際に支出を60万円ほど抑えることに成功しました(貯蓄へのインパクトとしては60万円の増加)。

いずれにせよ、60万円の貯蓄アップをするのに、「①収入を増やす」作戦は非現実的です…。

そんな昇給は人事部長の秘密を握りまくって脅しても難しいでしょうし、残業代で稼ごうとしてもレッド●ル1万本くらいブチ込まないといけないです(レッド●ル代がかさんでしまうというジレンマ(?))。

普通預金の金利で得ようとすれば730億円くらい必要になります。

……といった感じで、

支出管理の重要性に改めて気付かされた月となりました。

次回、20年6月度は待ちに待ったボーナスです!(≠ 息継ぎタイム)

今月の流れを維持して、将来の資産運用の下地を盤石なものにしたいです!