4つの基本戦略その3.コスト

これを考えないと…

高いコストのせいでいつまで経っても資産が増えてくれないかも…。

われわれはマーケットをコントロールできませんが、投資に掛かるコストはコントロール可能です。長期的にはこのコストは馬鹿にならないです。

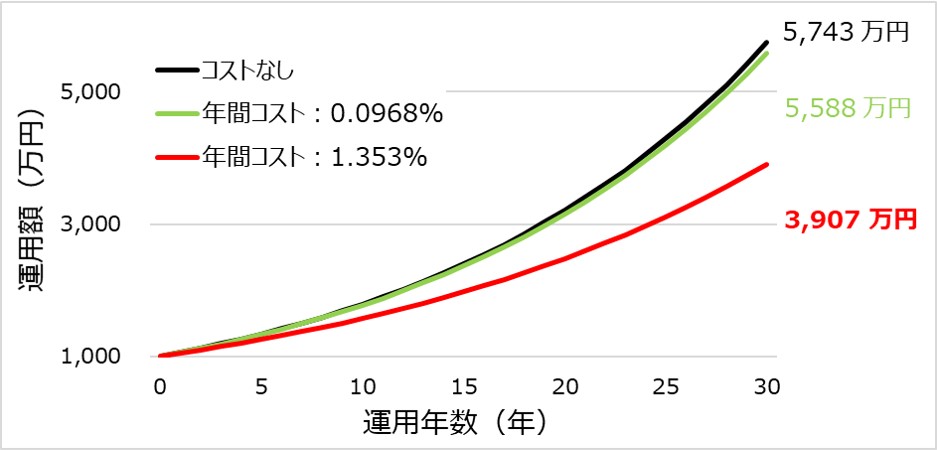

1,000万円を6%で30年間運用する例を見てみましょう。※税金なし、再投資前提。

黒がコストなし、緑が年コスト0.0968%、赤が年コスト1.353%です。

30年間でのコストは、緑が155万円で、

赤が…赤が…1,836万円…!!!?!!!?!!!!??!!?

年間コストが1%ちょっと違うだけで、

総コストが約1,700万円も変わってしまいます…!

コストが低ければ低いほど、総リターンに対する投資家の取り分が増え、さらに複利効果も大きくなることがお分かりいただけるかと思います。

コストを抑える重要性、ご理解いただけましたでしょうか?

ちなみにこれらの商品、緑が現在私が買っているeMAXIS Slim 米国株式(S&P500)で、赤が以前ファイナンシャルプランナーに紹介された商品です。

(赤買わなくてよかった…自分に拍手)

4つの基本戦略その4.規律

これを考えないと…

マーケットが不安定になった時、パニックになってせっかく練った投資戦略を守れず損しちゃうかも…

マーケットが荒れている時にこそ、1.で策定した投資目標に向かって自制心をもって淡々と向かっていくことが大事なんだと思います。

①リバランス・②ポートフォリオへの拠出額という観点で、”規律”ある投資行動の重要さを見ていこうと思います。

Case1.株式/債券のリバランス

例えば、株式相場が下落してしまい、損失&マーケットの不透明感が続いているとします。そんな時、過去に自分で策定したリバランスのタイミングが来てしまいました。

この時のリバランスは、債券を売却して株式を購入することを意味しています。

つまり、せっかく債権のパフォーマンスが好調なのに、

これを売却してわざわざパフォーマンスが劣る株式に買い増すことを意味します。

つまり多くの投資家にとって、自分で決めたリバランスのタイミングとはいえ「したくないなー…」となると思います(私もそうなると思いますが)。

しかし、バンガード社曰く、歴史的にはマーケットの大暴落は、株式を買う最良の機会に繋がっていたようです。

こうした相場の下落時に、当初の目標を無視してリバランスをしなかった(=”規律ある投資ができなかった”)投資家は、その後の株価上昇の機会を逃した&長期的な投資目標への到達が阻まれた可能性があるとのこと。

Case2.拠出額

投資目標が達成できるかどうかは、運用開始時の元手資金、拠出や支出の割合、アセットアロケーション、運用期間中のリターン環境etc.の相互作用によります。

が、将来のマーケットリターンは予測・コントロール不可です。だからこそ、ポートフォリオへの拠出金額などいったコントロール可能な要因に着目する必要があるといえるでしょう。

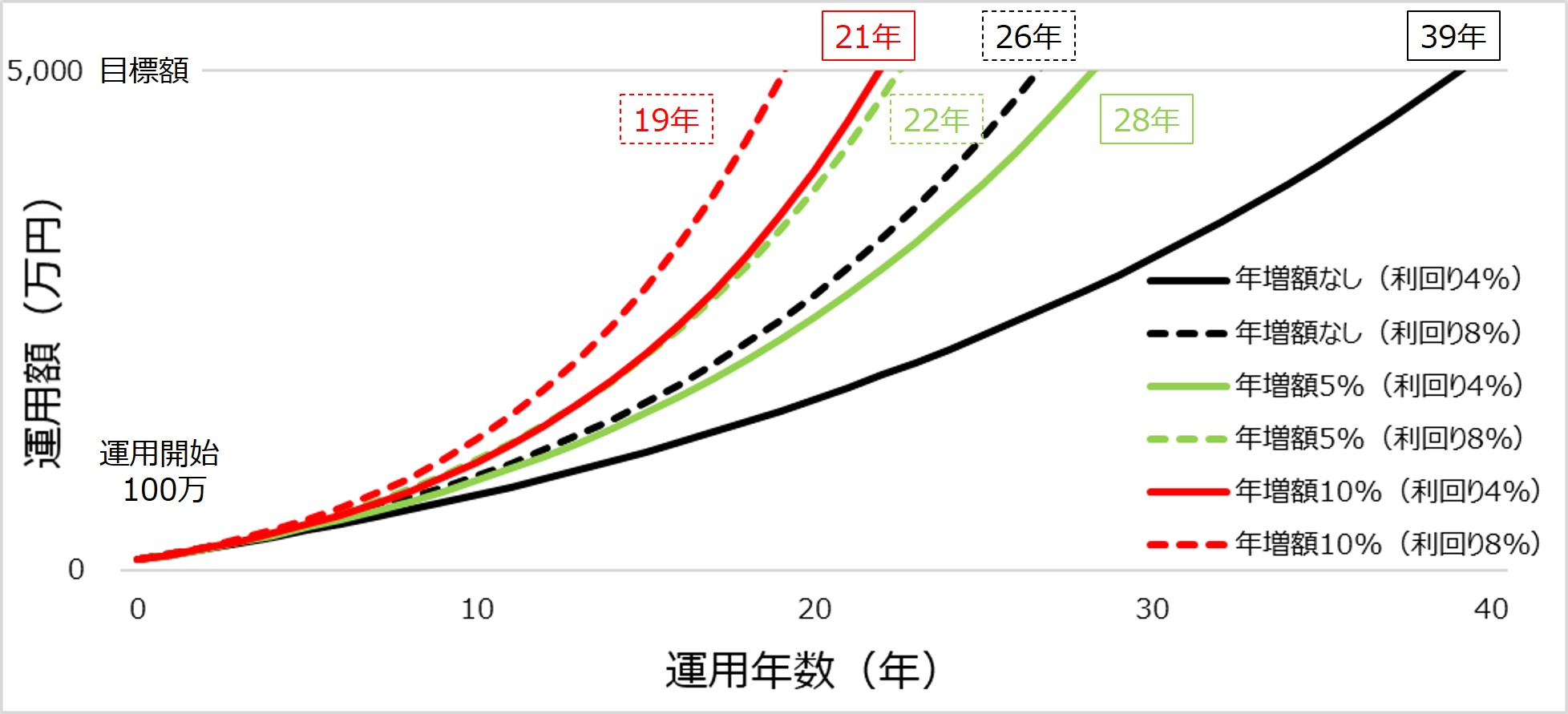

5,000万円の目標額に対し、拠出額の増加が与える影響を見てみましょう。

※税金なし、再配当前提。

実線は利回り4%、破線は利回り8%です。色は拠出額の違いを表しています。

黒:毎年50万円の拠出。

緑:初年度50万円の拠出。毎年拠出を5%増加。

赤:初年度50万円の拠出。毎年拠出を10%増加。

拠出額が増えない場合(黒グラフ)、投資家は市場リターン頼りになります…。

拠出額を毎年5%増やせれば(緑グラフ)、もしくは毎年10%増やせれば(赤グラフ)、5,000万円の目標達成まで大幅に時間短縮できる可能性があります。

ポイントは以下の運用結果がほぼ同じということです。(グラフ再掲)

①8%の利回りを確保しつつ毎年5%の拠出増加(緑破線)

②4%の利回りを確保しつつ毎年10%の拠出増加(赤実線)

つまり、ポートフォリオ内のリスク資産を増やして(コントロール不可な)高い利回りを求めるのと、(コントロール可能な)拠出額を増額して堅実に運用した結果がほぼ同じということが分かります(なんなら後者のほうが結果が良い)。

頑張ってリスクとるよりも、お金があるところにお金が集まりやすいという…という資本主義の現実を突きつけられてしまいました…。

さいごに

長文にお付き合いいただきありがとうございました。

今回の内容を一言でまとめますと、「投資するときはコントロールできることだけに集中しよう」です。

コントロールできることとは具体的に、自身の拠出額・ポートフォリオの配分・リバランスのタイミング/頻度、金融商品のコスト、そして「自分自身」です。

コントロールできる部分をうまく調整できれば、拠出額とリターンの関係の通り、市場の不確実性に運命を委ねるよりも堅実な運用ができる可能性があります。(再掲)

これをもって、この戦略の生みの親であるバンガード社はこんな厳しい結論を出しています。

『株式やマーケットの研究に勤しむよりも、自分自身の堅実な貯蓄や投資計画を練る方が遥かに賢明だと言えます。定期的にポートフォリオに拠出し、その額を時間の経過に合わせて増やしていくことで、長期的な資産形成には驚くほど強力な効果を与えます。』と。

とはいえ、冒頭でも述べました通りバンガード社は投信の会社なので、投信が買いたくなるような主義・主張となっているところは否定できないです…。笑

ですがコストに関する捉え方など、吸収したいアイデアは沢山あると思いますので、皆様も妄信しない程度にご参考ください。(再掲)

これを機に皆さんも投資戦略を立ててみませんか?

われわれもこれを機に見直してみようと思います!