レージです。

クレカ改悪に伴い、銀行・クレカを見直しました。

結果、年間6万円のコストカットに成功です!

皆さんもぜひお金の流れを見直してみませんか?

結論

年間コスト:57,200円削減!

クレカ:7枚削減!

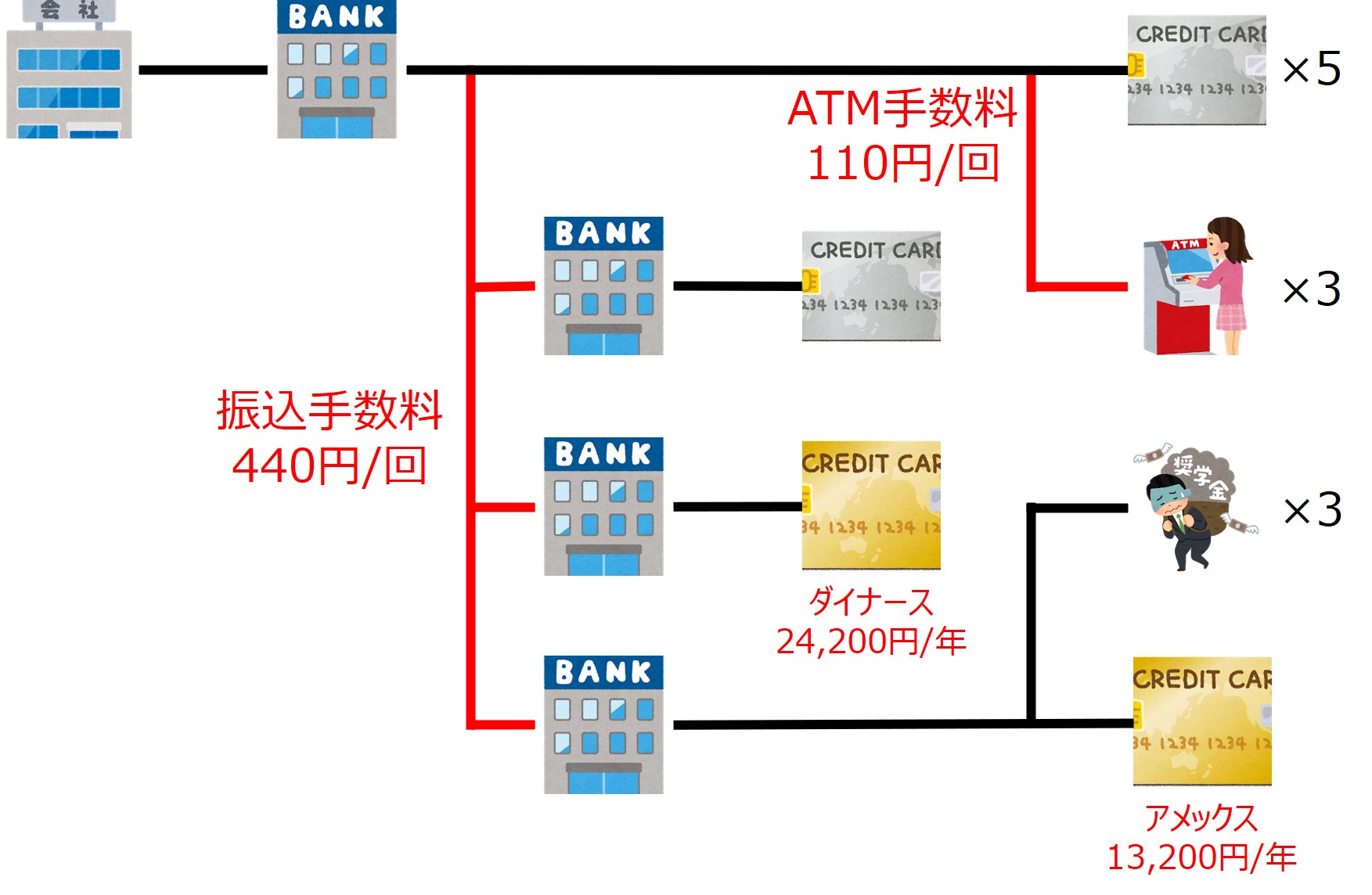

家計管理ができていなかった頃のお金の流れ(年間コスト:57,200円、クレカ8枚)

最新版(年間コスト:0万円、クレカ1枚)

お金の流れ変遷

最悪期(年間コスト:57,200円)

全くお金が管理できていなかった頃のお金の流れです。

お恥ずかしい話、送金を忘れて引き落としができなかったことが

20回くらいあったと思います…。

それもそのはず、8枚のクレカの明細を確認して、「A銀行にはX日までにY円、B銀行にはZ日までにW円、C銀行にはいくらα日までにβ円送金しなければ…」なんてことをしておりました。

そしていよいよお金管理をしようってなったとき、思ったわけです。

「いや、クレカ8枚って多すぎじゃね?」(偏差値2、世紀の大発見)

「送金するたび440円取られてね?」(偏差値3、世紀の大発見)

「アメックス(年会費13,200円)とダイナース(年会費24,200円)、なんで2枚持ちしてんだっけ?」(偏差値4、(以下略))

「よし、ちゃんとしよう…」

その結果が次に示す「支出の最適化1.0」です。

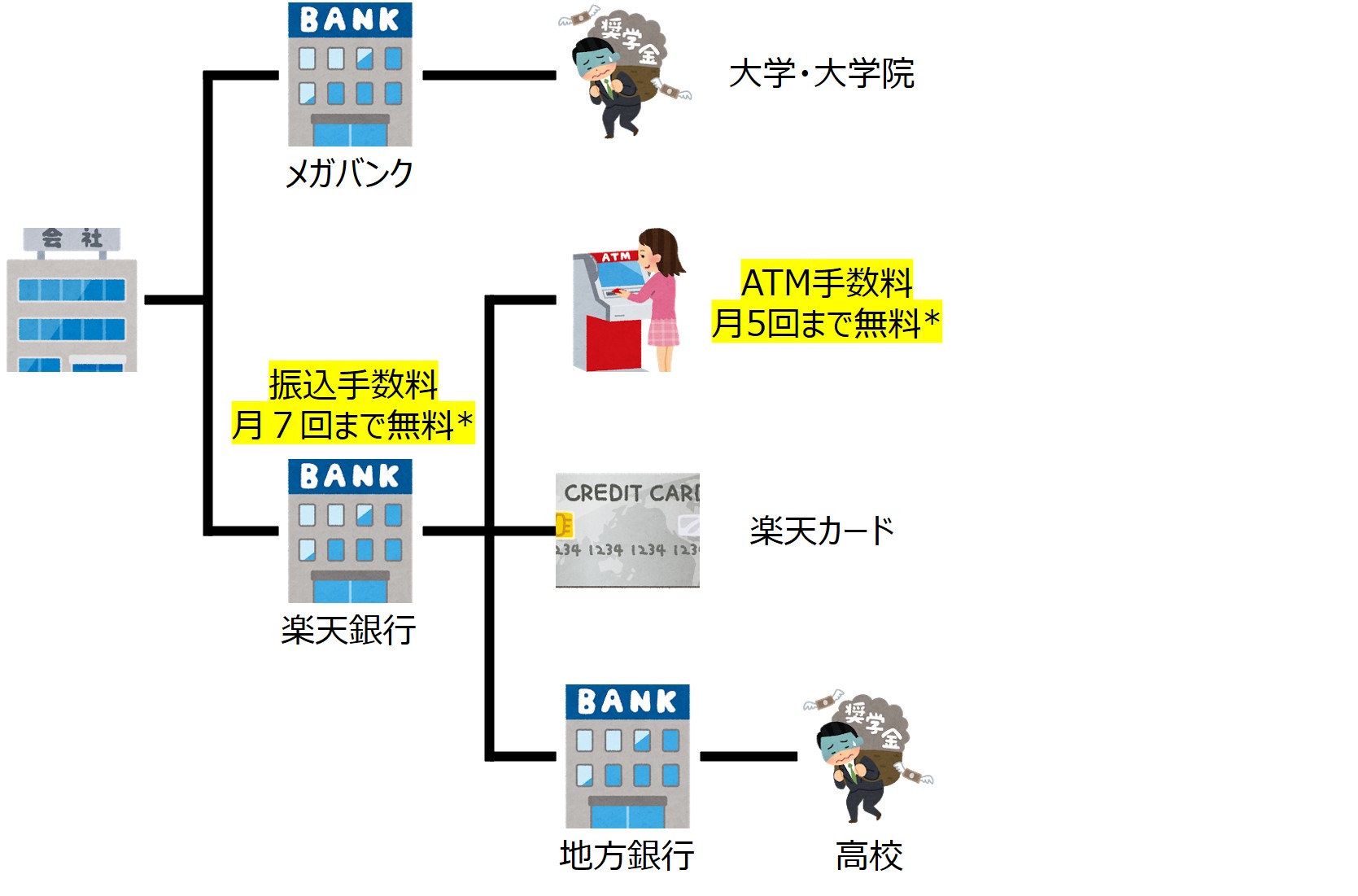

支出の最適化1.0(年間コスト:24,200円)

結論年間コストを33,000円削減できました!

楽天銀行の導入が大きいですね。給与銀行を楽天銀行にするだけで、振込手数料が月3回まで無料になります。(貯金額が多いとさらに無料回数が増えます)

さらに、ATMの手数料も月5回まで無料なので、地味に大きいです。

昔は「引き出したいときに引き出すのが”真の男”なのだ」という謎理論で土日にバシバシ引き出していました。

”真の男”とか言う割には引き出し額あたりの手数料を抑えるために、1,000円あれば十分なのに30,000円とかおろしてました…

しかも「今30,000円あるしー」みたいな感じで結局無駄遣いしてしまうという救いようのない生活を送っていました…

我ながら資本主義に食い物にされる哀れな労働者って感じです…泣

また、アメックス・ダイナース2枚持ちしている意味が分からなかったので、アメックスを解約しました。

2枚ともお高いレストランで2人目がタダになる特典があったのですが、ダイナースはDinerを名乗っているだけあってクオリティ・窓口のサービスが上回っていたのでアメックスを解約しました(※個人の感想です)。

色々書きましたが、この見直しで年間33,000円のコストカットに成功しました!

【内訳】

振込手数料:15,840円カット!

アメックス年会費:13,200円カット!

ATM手数料:3,960円カット!

8枚あったクレカは3枚まで厳選しました!

楽天カード:普段用

年会費無料&還元率1%。他の楽天サービスと併用すれば、楽天市場での還元率が爆上がりする神カード(←最近改悪されまくっているので中々厳しいですね…。あと単純に楽天市場はAmazonより高いことが多い気がするので注意しています(※個人の感想です))

オリコカード:Amazon用

名前が「ザ・ポイント」というポイントを集めることに特化したカード!年会費無料&還元率1%、ポイントサイト経由でAmazonの還元率が常に2%!(←改悪されました…)

ダイナースカード:年2回の贅沢用

年会費が24,200円かかるが、2人目がタダになる「エグゼクティブ ダイニング」が魅力的!1回使えば20,000円くらいおトクになるので、年2回ボーナス後のお疲れ様会で利用すれば元は取れる神カード。

支出の最適化2.0(年間コスト:0円)

今回さらに見直しました!だいぶスッキリしましたね…。

Amazonでのポイント還元率が常に2%にならなくなった「オリコカード」、海外駐在で使う機会がなくなった「ダイナースカード」を解約しました…。

ダイナースカードの年会費24,2000円をカットです。

これにて初めの悲惨な状況から年間約60,000円のコストカットに成功しました!お金の流れを見直すだけで、年一回レストランで奮発してもいいくらいのお金ができますね。

結果クレカは楽天カード(VISA)の1枚のみとなりました。

クレカは、ブランドによっては使えない店があるからVISA・Master・他ブランド1枚ずつ持っていたほうがいいよーという話を聞きますが、今のところVISAが切れなかったことがないので、1枚に集約しました。

(ハイステータスカードしか切れないようなお店とは縁遠いからかもしれないですが…笑)

銀行も整理したいのですが、高校・大学・大学院で奨学金を借りており、その返済で楽天銀行が対応していないため、泣く泣く3行使っています。(資産が1,000万円超えていないので、ペイオフという観点でも分けるメリットがあまりないです)

ネットバンクへの理解が進み、もっと便利な世の中になって欲しいものです。

まとめ

クレカには改悪がつきものなので、定期的に見直す必要がありますね。

支出管理という観点でもクレカは厳選したほうがいいかなって気がしています。

お金の流れが分かりやすくなって管理がしやすくなる&年間のコストが6万円カットできるかもしれないので、ぜひ銀行・クレカを定期的に見直されてみてはいかがでしょうか?

長文失礼しました!