レージです。

今回は趣向を変えて実家の固定費を見直してみました!

すると出るわ出るわ色んな問題点…!笑

早速参りましょう!

サマリー

・過剰な生命保険(8件!)/高額な携帯代を主因に、可処分所得が手取の45%…

・真に必要なサービスを見極め、保険を2件に絞り、格安SIMへの乗り換え等を実行!

・結果100万超の年間コストの削減!可処分所得も45%→74%に改善!

固定費の洗い出し

皆さんは家庭でお金の話をしますか?

「子どもにお金の話をするのは教育上よくなさそう…」、「家でお金の話を大っぴらにするのはなんとなく嫌」そんな感じで避けていますか?(私もそうでした)

ですが最近は「綺麗ごと抜きに、生きていくにはやっぱりお金が必要だし、ある程度オープンにお金の話をするほうがよくない…?」と感じ始めています。

ということで実家の家計状況を親にざっくばらんに聞いてみました。親も固定費削減の趣旨に納得し、終始協力的でした。深謝。

…結果、ねぎらい・感謝と共に、「ぶっちゃけその収入帯で固定費大きすぎない?」となりましたので諸々改善しました。

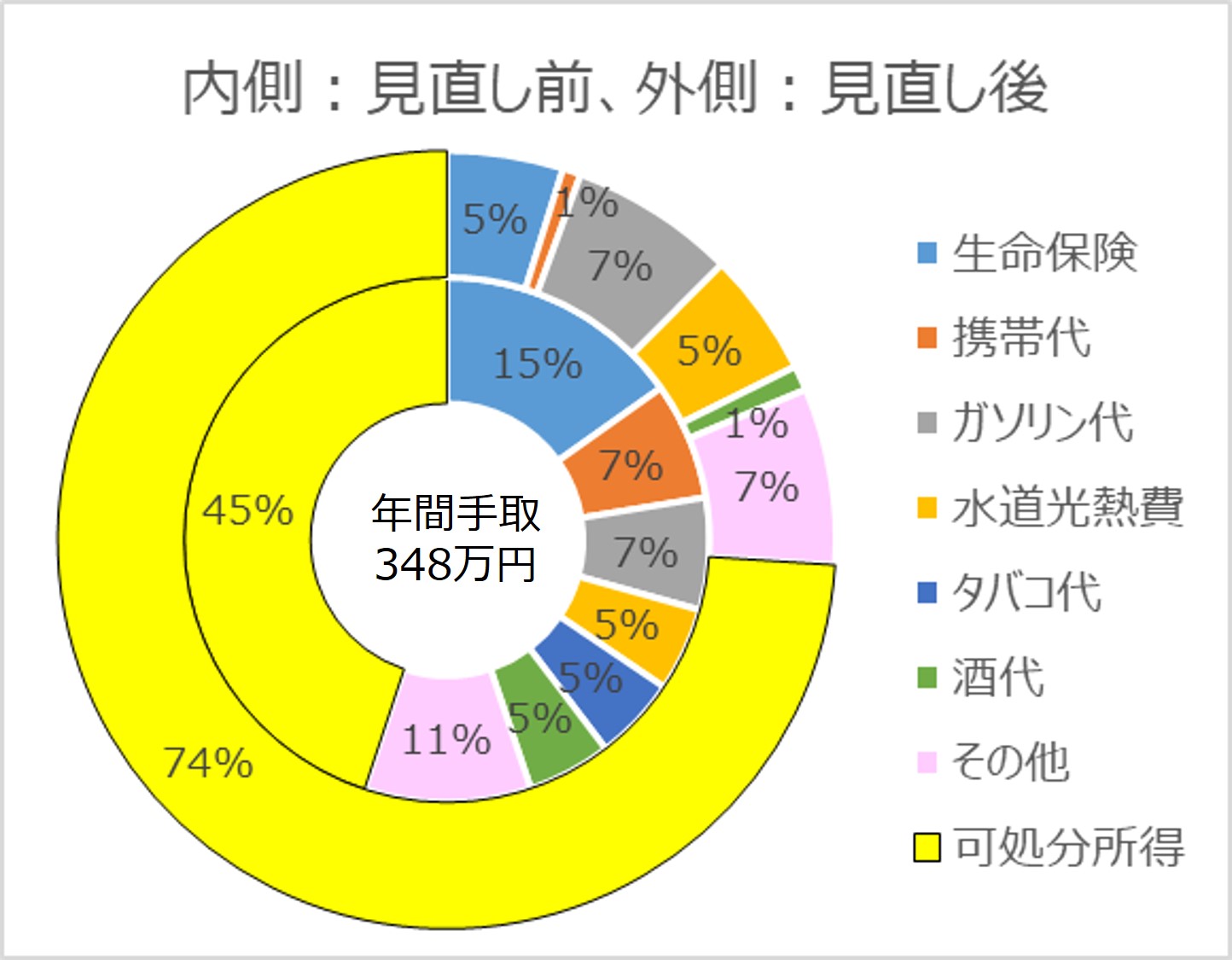

こちらが見直し前の固定費の状況です。

固定費だけで55%…。中々な搾取され具合です…。笑

(笑っている場合ではない)

年間手取348万に対し、なぜか生命保険に8つも加入して年間保険料が50万超という状況…。笑

(笑っている場合ではない)

聞けば高校時代の友人に言われるがまま加入していたとのことです。客観的に見てその「友人」は、親のことをカモにしか思っていない気がしますが…

さらに携帯代が2万/月OVER…!格安SIMに乗り換えるだけで相当固定費を削れそうです。

固定費の見直し

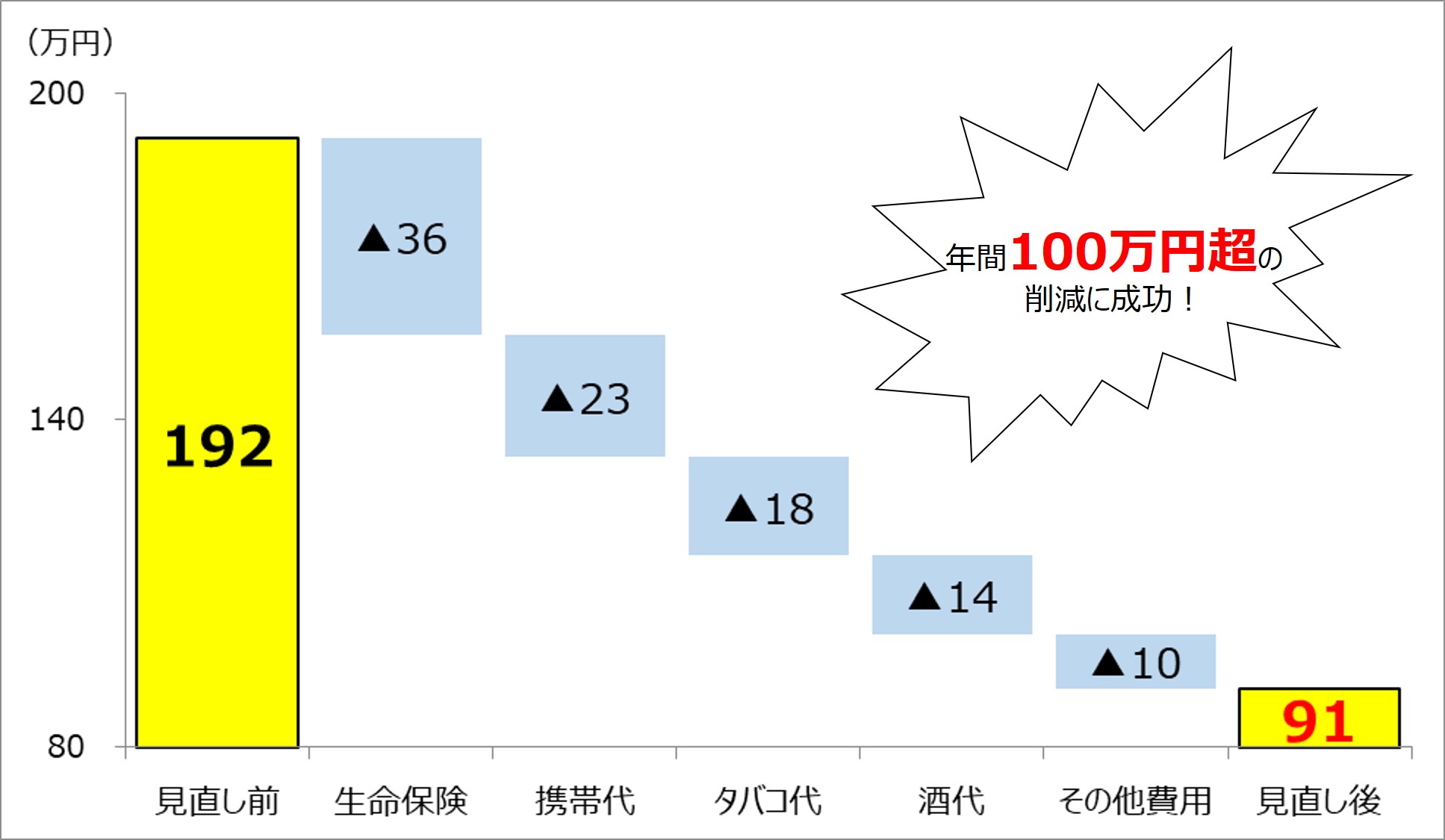

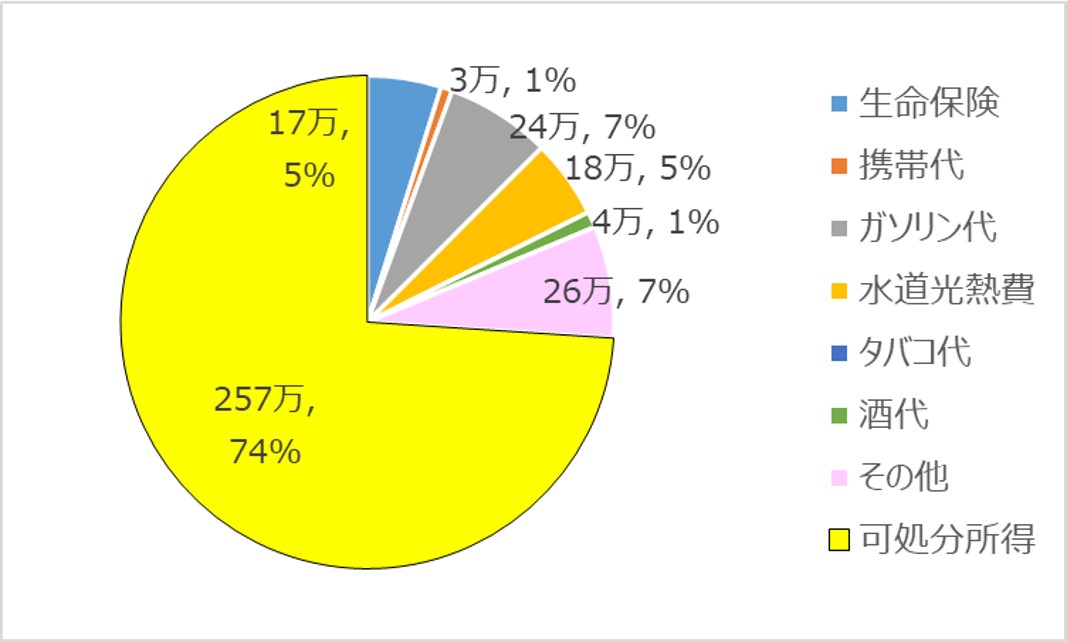

ということで保険・携帯代を筆頭に諸々見直してみました。以下がその結果です。

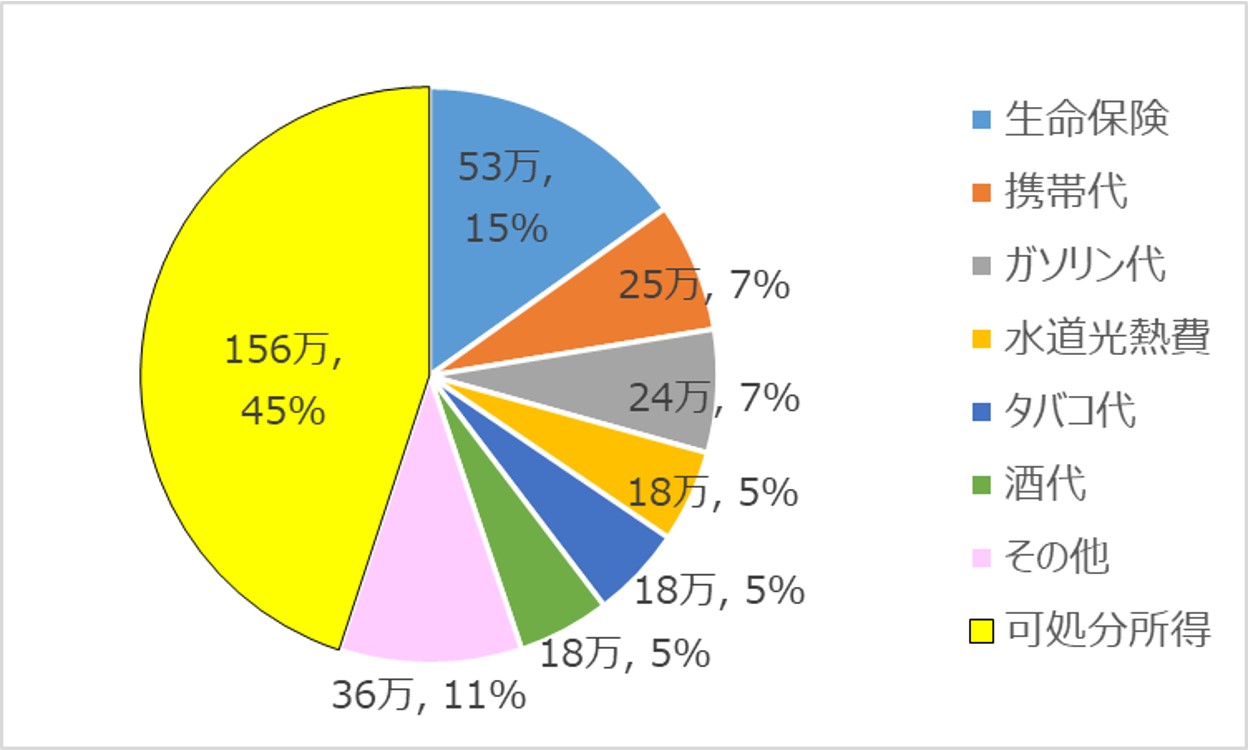

結果、見直し前後での比較は以下の通りです。年間100万円以上のコストカットができ、可処分所得は45%から74%まで改善しました!

レージ実家の固定費削減TOP7を列挙します!

①生命保険料(年間36万円削減!)

民間保険を8つ→2つに絞りました。補償内容が重複する保険や、公的補助でカバーできる内容を考慮して厳選しました…。

厳選した結果、死亡保険だけ残ったので、若干変な空気になりました…笑

②携帯代(年間23万円削減!)

20年近くドコモのお世話になっておりましたが、これを機に格安SIMのIIJmioに乗り換えてもらいました。

ギガ数も増える上、月額2万円弱のコストカットにもつながり「今時こんなに安くで済むのねー」というコメントしてました。

一度契約して以来、「もうこの会社にすべてお任せ!」というのは思考停止でしかないと思うので、今後もアンテナを張っていろいろな情報に触れるようお願いしました。

③タバコ代(年間18万円削減!)

固定費の見直しをきっかけに禁煙を決意したようです…。

毎日一箱500円。塵も積もればなんとやらです。健康という観点からもいいことだと思います。

④酒代(年間14万円削減!)

毎日安酒をなんとなく飲んでいたようですが、「頻度は落ちるけど(比較的)いい酒を楽しむ」というのをキーワードに習慣を変えたようです。出費を抑えても幸せ度はキープ、むしろ改善とのことです。

⑤車検代(年間5万円削減!)

あまり使っていない自動車を保有していたので、これを機に売却しました。売却に伴い2年毎にかかる車検代をカットできました。

⑥テレビ回線(年間1.7万円削減!)

地元の謎ケーブルテレビからドコモ光に乗り換えました…

ケーブルテレビのメリット(?)はローカルチャンネルが視聴できる事…

ドコモ光に乗り換えれば、BS・CSが視聴可能なうえ月額1,400円カットできるとのこと

…残念ながら、乗り換えさせて頂きました。

⑦車両保険料(年間1.4万円削減!)

車の処分に伴い、保険料も削減できました。そこまで大きい額ではないですが、コストカットに貢献してます。

年100万円で出来ること

①時間確保

時給を930円(日本平均)とすれば、100万円を稼ぐには丸45日労働をする必要があります。

出費が100万円抑えられたので、極論45日労働しなくてもこれまで通り家計が回るということですね…!

正確には所得税等あるので、それ以上に休めると思いますが。

固定費の削減はお金にとらわれない自由な人生への第一歩ですね!

②豪勢な外食

寿司の名店「すきやばし次郎」は1回5万円ほどと言われています。

つまり、浮いた100万円で年20回、およそ2.5週間に1回通える計算になります。

すきやばし次郎にこの頻度で通うことができるとは…ほぼ大富豪ですね。笑

③資産運用

浮いた100万円で資産運用する、そういう堅実な生き方もあるでしょう。

5%で運用しようものなら、30年で4,000万弱の運用益の可能性も…

年間100万円も浮くと人生が変わってきますね…

必要以上の民間保険や携帯代を払うために人生を浪費するのはアホらしいと思ってしまいます。

さいごに

家庭内でお金をするのは何となくやらしい…そんな風潮はあると思います。

が、そこから一歩踏み出してみると、育ててくれた親への感謝できるだけでなく、必要以上に搾取されている状況を整理できるかもしれないです。

私の実家の場合は、民間保険に謎に8つ加入していたりと、見直しによって年間100万円のコストカットに成功しました。

年間100万円も変われば、自分の人生をもっと豊かにするために色々できます(丸45日間の労働削減・2.5週に一度の高級寿司・4,000万円の運用益への種銭…)

皆さんも家庭内で積極的にお金の話をしてみてはいかがでしょうか?

それではまた。

【貯金におすすめのアプリのご紹介】

出典:アップルストアより

リンクはこちら↓