レージです。

「金遣いが荒い&貯金がない」を理由にプロポーズを保留にされてからというもの、

私は考えていました…。

「なんでお金が貯まらないんだろう…?」

そして思いがけずひらめいてしましました…。

「給料は大体わかるけど、支出が全く把握できてないわ笑」(笑っている場合ではない)

それもそのはず、当時は

クレジットカード8枚を併用しており、且つ引き落とし口座は4つもありました。

「複雑すぎる…。みずほ銀行のシステム統合問題か?(?)」

はい、前置きが長くなりましたが、諸々見直した結果、

年間33,000円の節約に成功しました!

銀行・クレカを見直すだけでこんな効果があるとは…

ご参考にしていただければ幸いです!!!

サマリー

まずは、全体感をザックリをお話します。

【改善前】

給与口座:1口座

クレカ引き落とし口座:4口座

クレカ:8枚(うち、年会費あり2枚)

【改善後】

給与口座:2口座

クレカ引き落とし口座:2口座

クレカ:3枚(うち、年会費あり1枚)

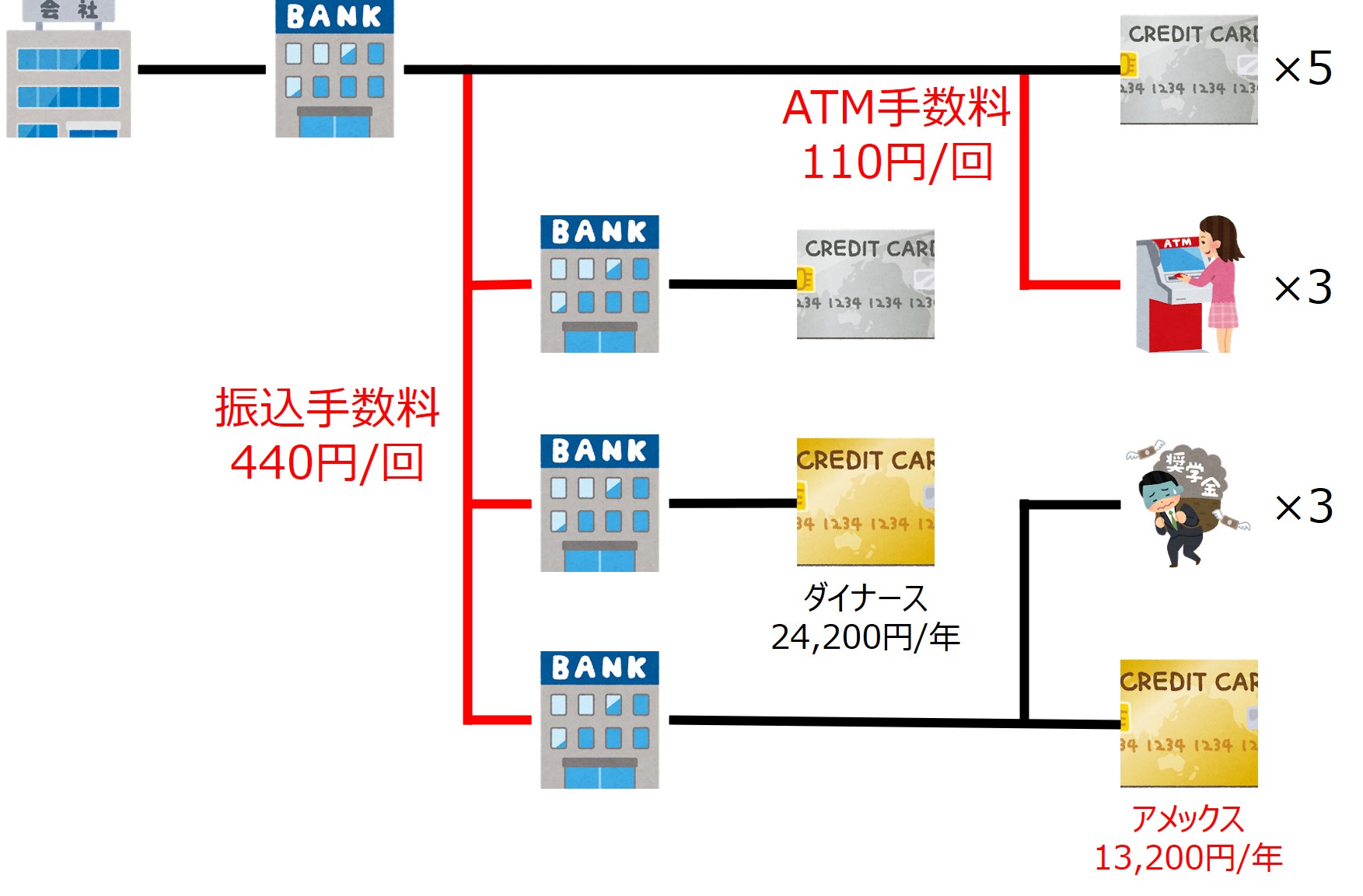

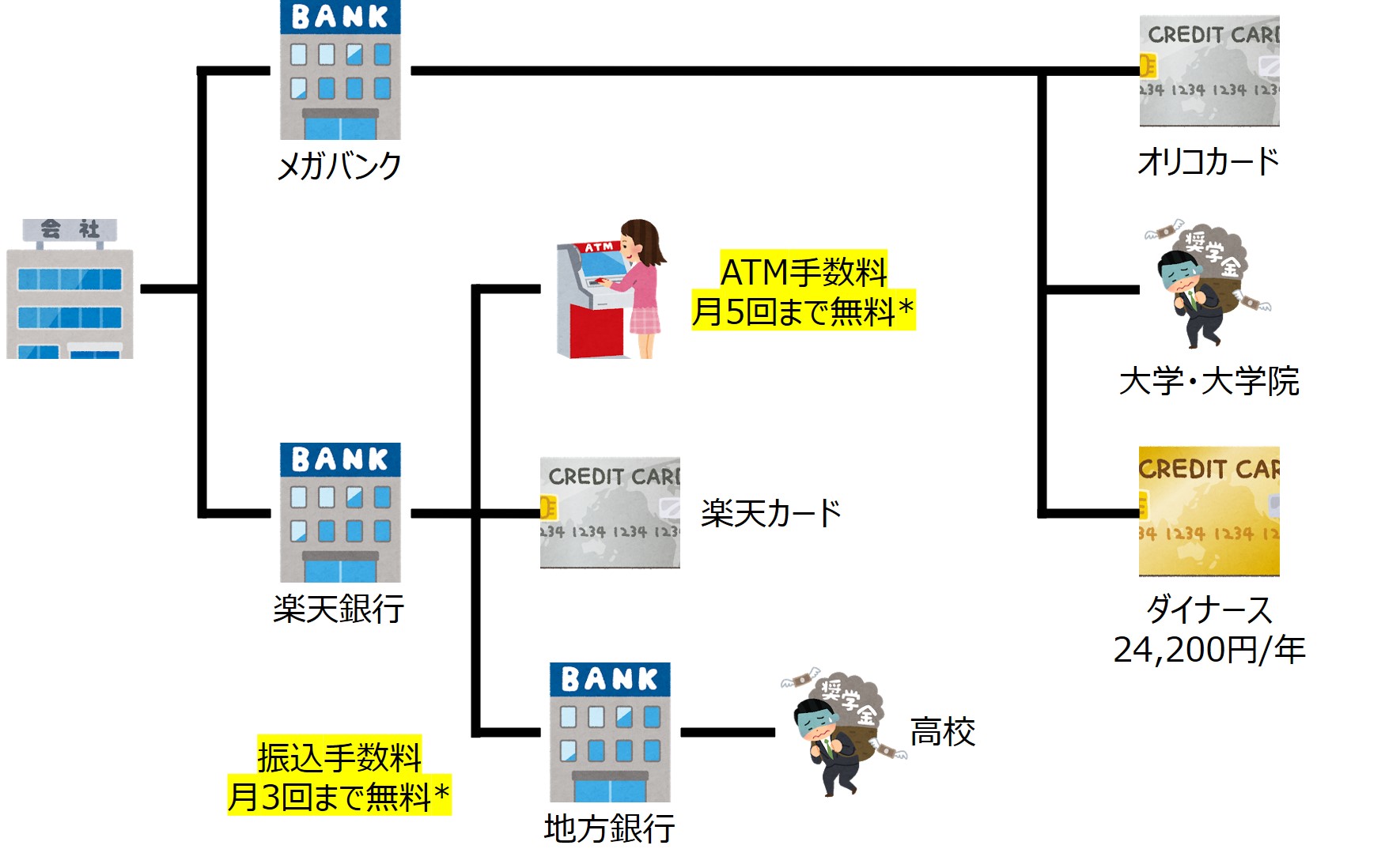

図で表すとこんな感じです!

赤い線は手数料が発生してしまうお金の流れです!

【改善前】

【改善後】

めちゃくちゃお金の流れがスッキリしました…!!!

鬼のように発生していた

「振込手数料」・「ATM手数料」が完全に無くなりました!!!

以下、当時の惨状&改善ポイントを詳しく語っていきます。

改善前

問題点&改善アプローチは以下の通りです…。

1.給与口座にあるお金を、クレカ引き落とし口座に移動するたびに手数料を取られている。

→送金手数料のかからない銀行(ネット銀行)を給与口座にする。

2.特に意味もないのに、ステータスカード(ダイナース・アメックス)2枚持ちしている。

→何もカッコよくないので、どちらかを解約する。

3.クレカが8枚もあり、全く支出管理ができていない。

→使いがっての良さ・ポイントの還元率等を比較し、厳選する。

4.ATMの手数料が発生している。

→手数料が発生しない銀行を起用する。

我ながら管理ができてなさ過ぎて悲しくなってきました…。

以下、改善結果です!

改善後

具体的な改善方法・結果は以下の通りです。

1.送金手数料のカット(年間15,840円カット!!!)

給与口座を楽天銀行(ネットバンク)にしました。

いやー、ネットバンクは人件費がかかっていないだけあって、

コストが低く素晴らしいですね…!

楽天銀行は給与口座に設定するだけで、他行送金手数料が月に3回まで無料になるようです!

「楽天銀行 ハッピープログラム」で検索検索ぅ!♪

ただ、全額楽天銀行に振り込まれるようにしてしまうと、

いくら手数料が無料といっても給料日の送金処理が面倒です…。

「給料を分割して振り込んでくれたらなー…。」

ダメもとで会社の担当者に聞いてみると

「2つの口座までならOKよ、振込手数料は会社が負担するで」と頼もしい声が…。

ありがたく給与口座を楽天銀行&メガバンクにしました。

楽天銀行は貯蓄用&送金用口座に、

メガバンクは生活費用&奨学金の引き落とし口座にしました。

なお、高校の奨学金については、地元の銀行口座でないと引き落とせないので、

泣く泣く楽天銀行から毎月送金しています…。(本当は口座は2つに集約したかった…)

でもその奨学金のおかげで、今があると思うと本当にありがたいです…。

若干話が脱線してしまいましたが、どの銀行口座を給与口座にできるかは、

会社によって規定が異なると思いますので、担当者に聞いてみてください。

ちなみに彼女さんは、お得意先のメガバンク様からの変更は断固拒否されてました…。泣

2.クレカ年会費のカット(年間13,200円カット!!)

アメックスを解約しました。

残ったダイナースクラブカードは、年会費が24,200円と少しお高いですが、

記事でも紹介した通り、「1人分のコース料理がタダになる」という

凄まじい特典があります。※同じ店は年2回まで、それさえ守れば年何回でもOK!

一回行けば1万円ほど節約できるので、

年に2回ほど記念日で行けば余裕でもとが取れますね。

アメックスも一段階グレードを上げて「アメックス・ゴールド」にすれば

似たような特典がありますが、

・年会費が31,900円とダイナースより7,000円くらい高い

・ダイナースの方が食事面は充実している

(個人的意見。Diners(ディナー客)を冠するだけはあると思います。)

・いかにも「ゴールドカードです!」というようなデザイン…

(個人的意見。個人的には空手の達人のように、

見た感じそんなに凄くなさそうなのに…というほうが好きなので…笑)

という理由から、ダイナースを選ばせてもらいました。

3.クレカの厳選(8枚→3枚に)

諸々検討した結果、

「ダイナースクラブカード」、「楽天カード」、「オリコ ザ ポイント」

の3枚にしました。

また別の機会に詳しくお話させてもらえればと思うのですが、以下、それぞれの特徴です。

ダイナースクラブカード:贅沢用、2人分のコースが1人分無料!(記念日専用)

楽天カード:普段使い、楽天経済圏と言われるほどザクザクポイントが貯まる!

ふるさと納税の支払いにもポイントが使える!(感動)

オリコ ザ ポイント:アマゾン用、ポイントサイト経由で還元率常に2%。貯まったオリコポイントは楽天ポイントに移行!(1,000ポイント単位、1オリコポイント=1楽天ポイント)

4.ATM手数料のカット(年間3,960円のカット!)

楽天銀行は残高に応じて、月のATM手数料の無料回数が最大7回になります!

(詳しくは「ハッピーポイントプログラム」で検索検索ぅ♪)

また、楽天銀行のATMはセブンイレブンにあるので非常に使い勝手がいいです!

これでATMを探し回った上に手数料を取られるといった奇襲攻撃に遭うこともないです…。

さいごに

銀行・クレカを整理するだけで

年間33,000円もカットできました!

アメックスの解約(13,200円)は少しイレギュラーとは思いますが、それを除いた

「振込手数料」・「ATM手数料」だけで年間19,800円のカットです!

お金の流れを変えるだけ(他は普段通り生活するだけです)で

年間2万円カットできるのであれば相当大きいと思います!

皆さんも是非、一旦お金の流れを見直してみてはいかがでしょうか?

思わぬコストカットが期待できるかもしれません。

コストカットだけでなく、お金周りが整理されたことにより、

自分の支出が把握しやすくなり、お金が貯まりやすい仕組みになると思います。

この調子で徹底的にお金を管理して、プロポーズを受けてもらうぞ!!!