4つの基本戦略その1.目標

これがないと…

ファンドの格付け・インフルエンサーの宣伝といった一時的な要因(ノイズ)に踊らされ、「高値づかみ・安値売り」といった非効率な投資に陥るかも…

そもそもですが、うまくいっている他人の投資手法(拠出額・銘柄・リバランスのタイミングetc.)を真似るのは推奨されてないです。

というのも、人それぞれ価値観・収入・投資への制約などが異なるので、自分に合った明確・適切・現実的な目標を立てる必要があると。例えば以下の要素をとってみても、人によってマチマチかと…。

ー許容できるリスク

極力元本割れしたくない?利益のためなら多少の元本割れはOK?etc.

ー具体的で現実的な投資額

新入社員で余裕がないから月3万?実家暮らしで家賃がかからないから月10万?経営が軌道に乗ってゆとりがあるから月100万?、etc.

ーポートフォリオ見直しの時期・頻度

月1?年1?決めたの割合から10%以上ずれたら即?etc.

また、一度立てた投資計画は死んでも守らなければならないものではなく、定期的にその計画を見直すことも重要です。

昇給しているのに、新卒時の計画に従う必要はないですし、ライフプランの変化で状況・価値観が変わることだってあると思います。

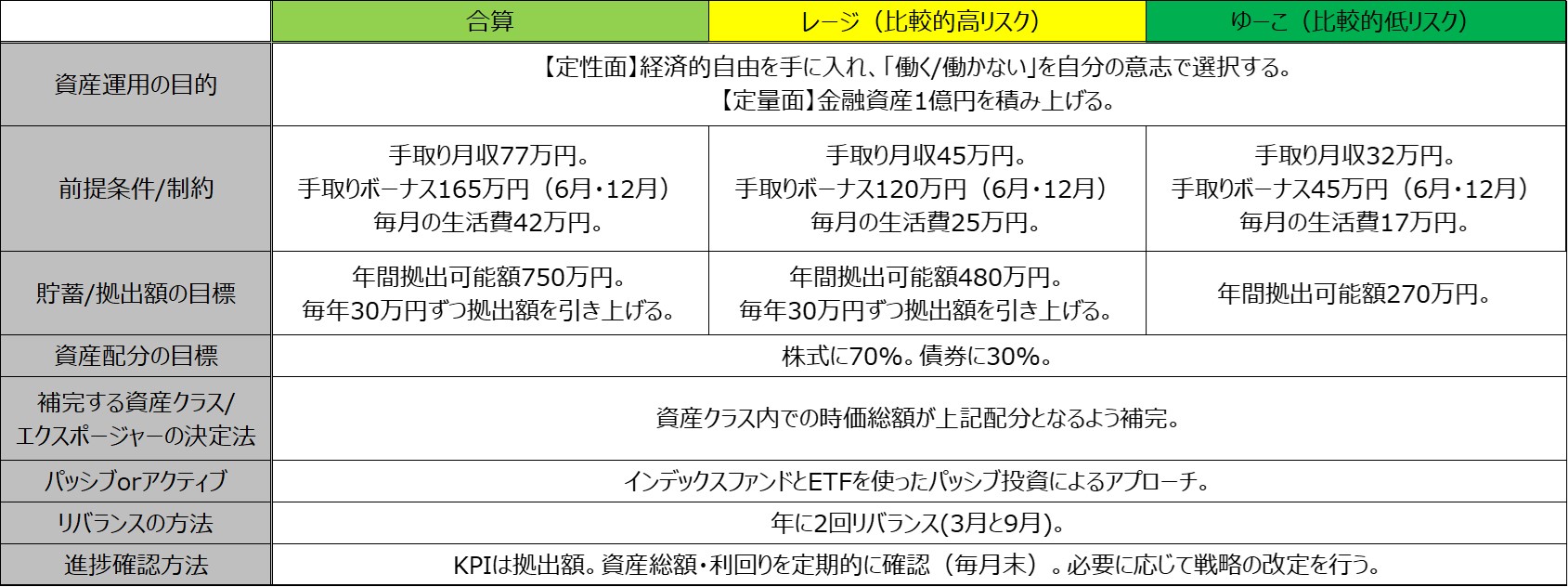

ちなみに、我々の投資目標は以下の通りです。

(全く守れていないので、今度見直します…笑)

4つの基本戦略その2.バランス

これがないと…

保有する商品が大暴落したら致命傷になる

&絶好調の商品の恩恵に受けれないかも…。

かといってリスクの低い(=リターンも低い)商品だけに投資していたらいつまでたっても目標に到達しないかも…。

聖典の大原則「コントロールできるとこだけ考えようゼ」、将来好調・不調になる商品なんて予想・コントロールのしようがないです。

マーケット全体に広く分散投資をすれば、必要以上に大きな損失を防げるかもしれないです。さらに、絶好調の銘柄の恩恵を受けられる可能性すら出てきます。

例を挙げてみました。

仮想通貨TITAN、先日1日で42億分の1まで歴史的大暴落をしたそうです。

考えただけでもゾッとしますが、もしTITANに自分の資産を100%突っ込んでいたなら…。

資産42億円の超富裕層でも一瞬にして資産1円です…

でももし分散投資をしていて、資産の10%だけをTITANに投資していたら、4億円の損失だけで済んだかもしれないです(大損失であることに変わりはないですが…)。

しかも、ほかの90%の商品がカバーしてくれる可能もあります。(さすがに4億円を全部を埋め合わせてくれるのは現実的でないですが)

つまり、分散投資はマーケットが大暴落したときによる大出血を防ぐのに役立ちます。

こういうと短期的な損失を恐れ、株式etc.比較的高いリスクを最小限に抑えてしまいがちです。

それはそれで以下のリスクが生じる可能性がありますので、まさに”バランス”を見極める必要があります。

ー投資目標に到達できない

→リスクと将来のリターンは相関しているので、リスクが小さい商品だけで組んだポートフォリオは当然よりリターンが小さく、いつまで経っても資産が増えない…といった事態に。

ーインフレに対応できない

→せっせとお金を増やしても、物価が2倍になったら努力は水の泡ですね。デフレ状況下では考えにくいと思いますが、物価なんてコントロールできないので、コントロールができるポートフォリオを見直しましょうってことですね。

ー機会費用を失う

→いわばマーケットで利益を上げられる機会があったのに、何もしなかったから結果的に損失が出てるよね、ということです。