レージです。

世間ではPOTスコアなるものが、職業のコスパを測る一つの指標

として利用されているようです。

”職業のコスパ”というと、嫌悪感を抱く方もいらっしゃるとは思います。

しかし、自分の好きなことを職業にできる人が一握りであるこの世界で、

『好きなことができないのであれば、せめて”コスパの良い”職業を選択して幸せな人生を送りたい』と考えるのは自然なことかと思います。

無数ある職業の中から、POTスコアのように定量化されている指標を基に意思決定を行う…。

数字の威力を改めて思い知らされます。

…なんてこんなことを考えていたら、ふとある疑問が沸き上がってきました。

『大学卒・大学院卒といった”学歴のコスパ”ってどれくらいだろう…?』

もっと言えば、『大学卒・大学院卒の学歴が金融商品だとしたら、どれくらいの利回りだろう…?』

これってトリビアになりませんか?(古い)

ということで検証してみました。

初めにしっかりと表明をしたいのは、「大学なんかコスパが悪いから高校卒業したらすぐに働くべき」、「コスパいいから絶対進学した方がいい」なんて論じるつもりはありません。

あくまで、”学歴の利回り”を推定するにとどまります。

ご自身・ご子息の進路検討中の皆さんに、判断材料の一つとして役立てていただけましたら幸いです。

サマリー

お忙しい方のために、前提条件と結果を貼っております。

詳細は次章以降で触れていますので、お時間・ご興味がございましたら是非ご覧ください。

【前提条件】

1.大学・大学院ともに国公立とする。

2.生涯賃金の差は学歴によってのみ決まるとし、その差は学費の複利運用によって生じたとする。

3.定年は65才。浪人・留年等は考慮せず、最終学歴取得後、労働を開始する。

【大学卒業の肩書】

学費:242.6万円

生涯賃金の上昇額:3,720万円(男性)、6,200万円(女性)

”大学卒業という学歴”の利回り:6.56%(男性)、7.83%(女性)

【大学院修了の肩書】

学費:378.0万円

生涯賃金の上昇額:3,720万円(男性)、6,200万円(女性)

”大学院修了という学歴”の利回り:5.74%(男性)、7.07%(女性)

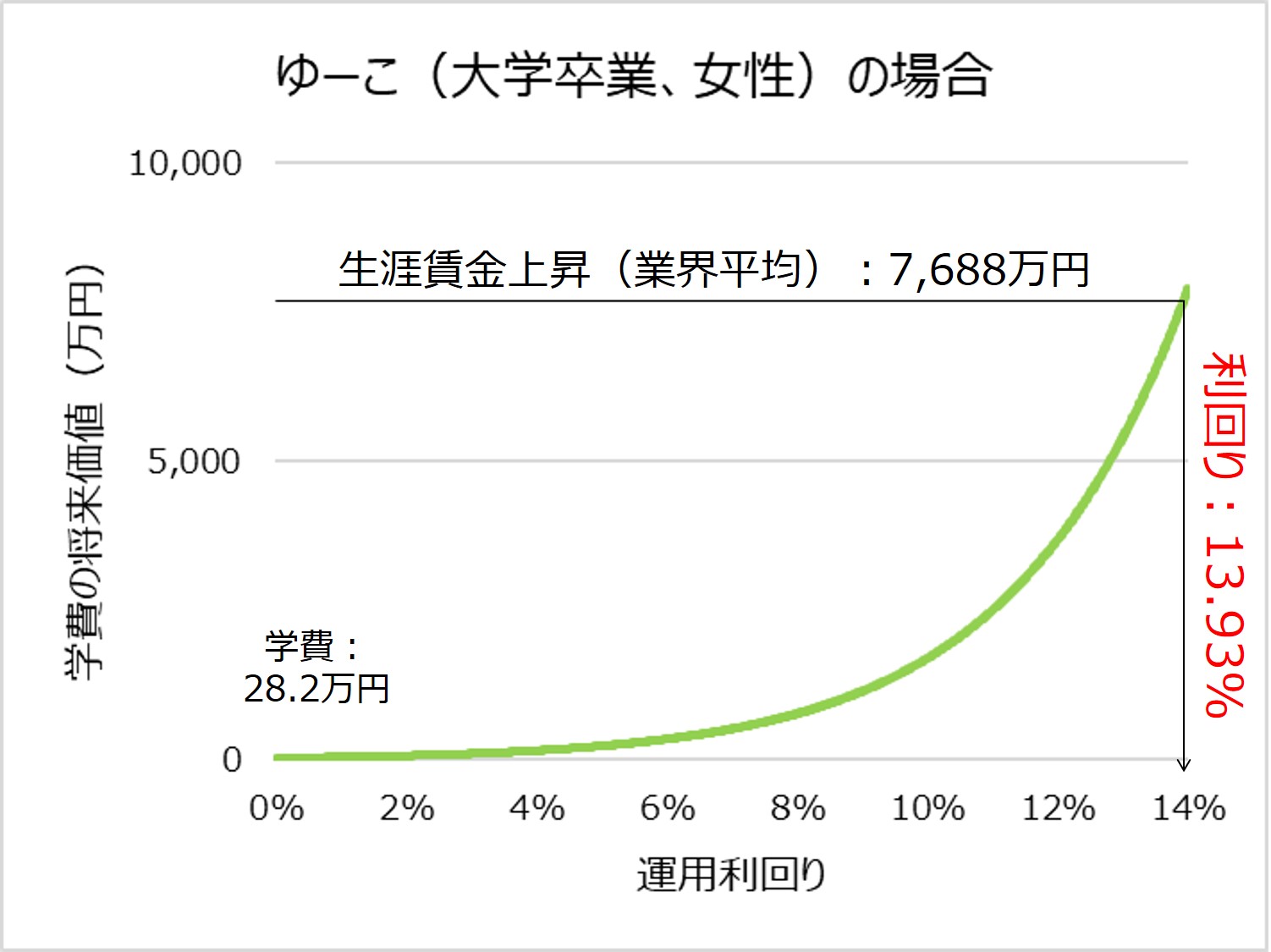

【大学卒業の肩書(ゆーこの場合)】

学費:28.2万円

生涯賃金の上昇額:7,688万円(大手IT企業の業界平均)

”大学卒業という学歴”の利回り:13.93%

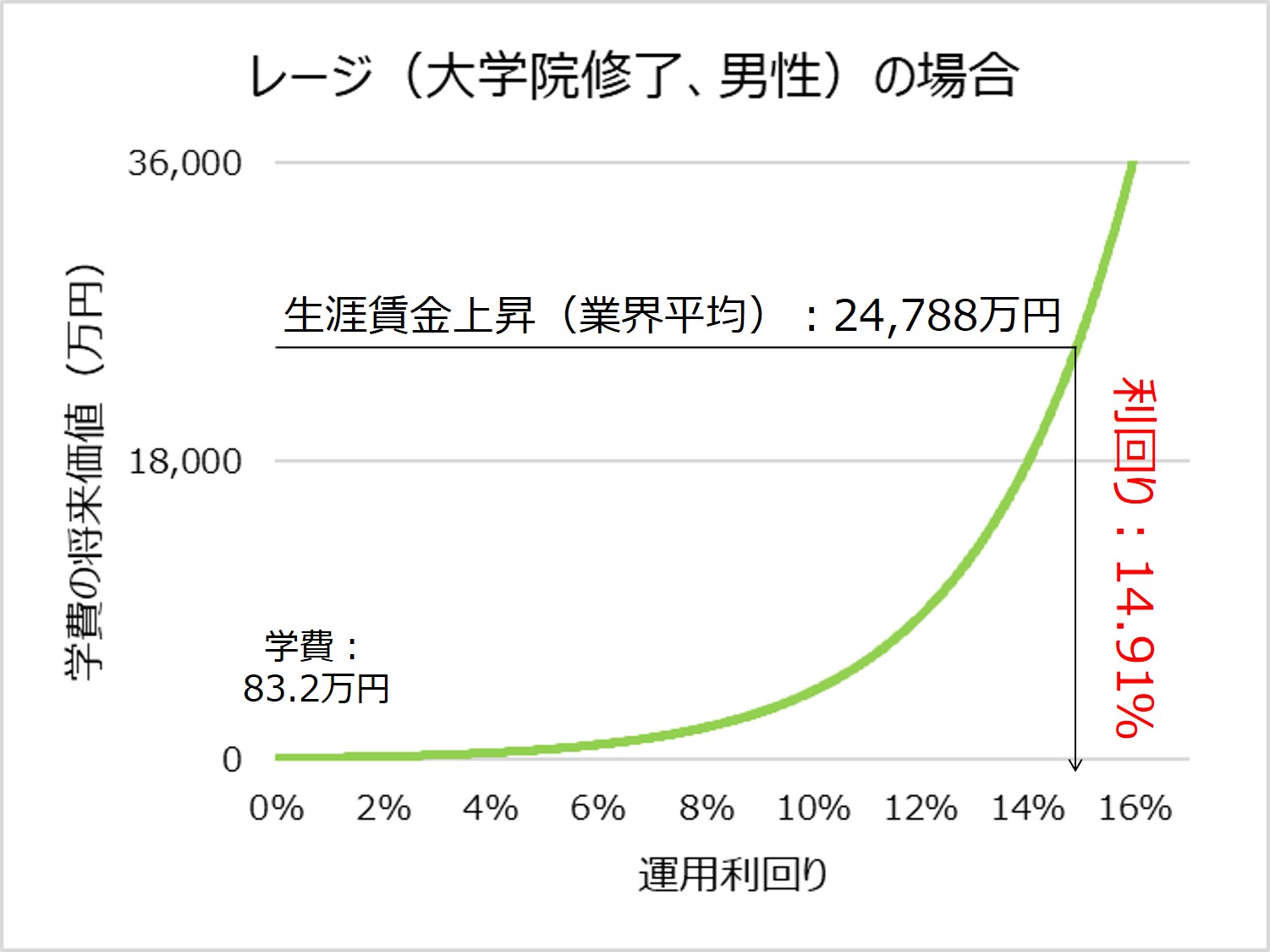

【大学院修了の肩書(レージの場合)】

学費:83.2万円

生涯賃金の上昇額:24,788万円(総合商社の業界平均)

”大学院修了という学歴”の利回り:14.91%

前提条件

今回の検証では、客観的に評価ができる”お金”のみに注目しました。

言うまでもなく、”高校卒業してすぐに働いたからこそ/大学に進学したからこそ”得られる人生経験・人間関係はあると思います。大学に進学した場合はそこで学んだ専門性も年収に影響するとは思います。

が、個別の事情を挙げてしまうとキリが無いので、物事を単純化するため、3点の前提条件を定めました。

1.大学・大学院ともに国公立とする。

2.生涯賃金の差は学歴によってのみ決まるとし、その差は学費の複利運用によって生じたとする。

3.定年は65才。浪人・留年等は考慮せず、最終学歴取得後、労働を開始する。

もう少し詳しくご説明します。

【前提条件1】大学・大学院ともに国公立とする。

私立では学費に大きなばらつきがあるので、今回の検証では国公立大学を前提に試算しました。具体的には入学金が28.2万円、授業料が年間53.6万円です。

【前提条件2】生涯賃金の差は学歴によってのみ決まるとし、その差は学費の複利運用によって生じたとする。

生涯賃金のデータは「ユースフル労働統計 2019」から引用しています。

これによると、学歴による生涯賃金の差は以下の通りです。企業の規模は1,000人以上としています。

上記はあくまで一般的な企業の推計値であるので、当てはまらない方も沢山いらっしゃいます。必ずしも学歴だけで年収が決まると言いたいわけではないです。

しかし、卓越したスポーツ・芸術の才能が無く、かといって会社経営をする才覚もない「普通の会社員」が世の中の大多数だと思います。その範囲で比較をすれば、一般的には学歴と生涯年収に相関があると言えると思います。

上記を踏まえると、大多数の「普通の会社員」にとっては、

「”学歴”という買い物(一時的な出費)をして、”生涯賃金の上昇”という将来の利益を狙いに行った」という見方もできます。

言い換えれば、学費を複利運用して、生涯賃金の上昇分を得た。

とみることが出来ます。

【前提条件3】定年は65才。浪人・留年等は考慮せず、最終学歴取得後、労働を開始する。

次に運用期間を設定する必要があります。学費を運用した結果、生涯賃金の上昇分をゲットできた。

とみることができるからです。

前提条件1・2を踏まえると、”投資商品としての学歴”は

『大学卒業者は43年、大学院修了者は41年の運用で、生涯賃金の上昇をもたらす商品(男性3,720:万円、女性:6,200万円)。』

といえると思います。この前提で、利回りをシミュレーションしてみました。

学歴の利回り(一般論)

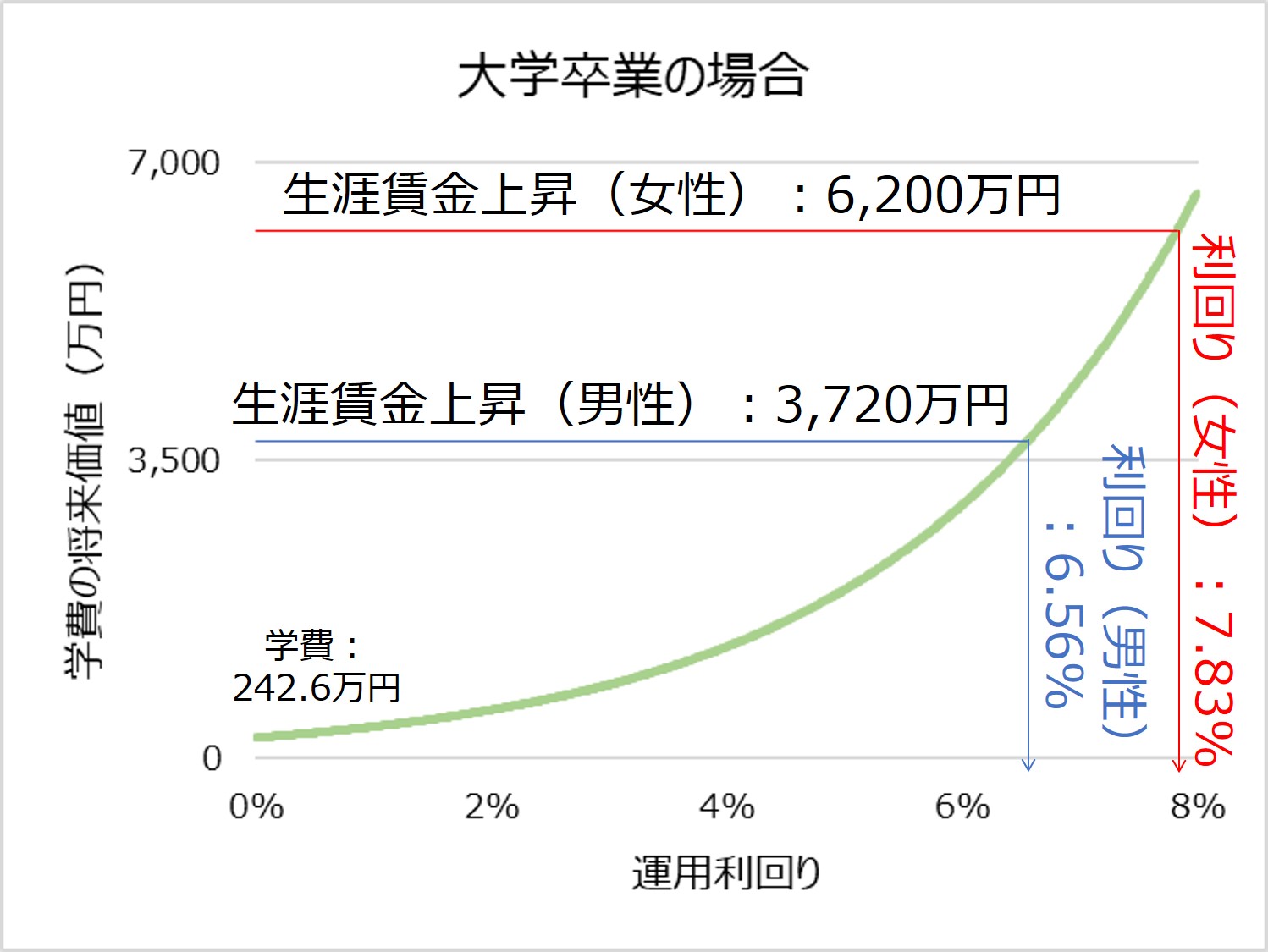

【大学卒業の肩書】

学費:242.6万円

生涯賃金の上昇額:3,720万円(男性)、6,200万円(女性)

”大学卒業という学歴”の利回り:6.56%(男性)、7.83%(女性)

まずはグラフの見方についてご説明します。

緑の線は学費を現役期間で運用した時の将来価値を表しております。当然利回りが大きければ大きいほど将来価値が大きくなります。

また、青線・赤線は学歴による生涯賃金の上昇分を表しています。

緑線と青線or赤線が交わる(=学費の運用が生涯賃金の上昇に追いつく)利回り=”学歴の利回り”と言えます。

今回の検証では、”大学卒業の学歴の利回り”は、男性で6.56%、女性で7.83%と推定されました。

43年にわたってこの利回りで運用できるということなので、”投資商品としての学歴”は、かなり優良商品かと思います(投資初心者なので尚更)。

逆に言えば、ご自身でこれ以上の運用が可能であれば、大学なんて行く必要ないという判断になるのでしょうか(大前提でも述べましたが、今回の検証では”お金”のみで評価しているので、経験・人脈等は一切考慮していないです)。

話はそれますが、利回りが1%程度違うだけで、こんなにも運用額が変わるものなんですね…。長期投資における利回りはしっかりこだわりたいと感じました。

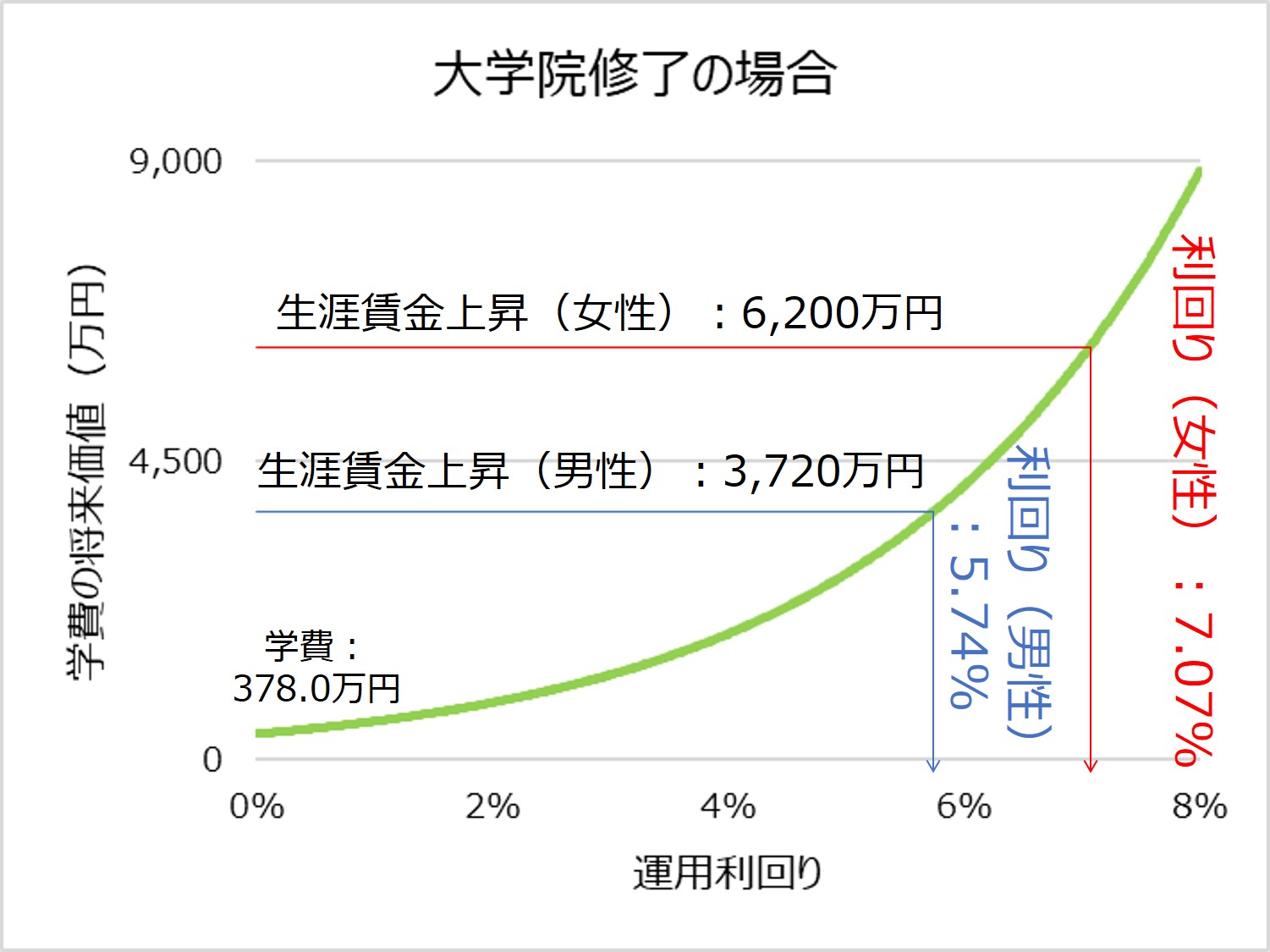

【大学院修了の肩書】

学費:378.0万円

生涯賃金の上昇額:3,720万円(男性)、6,200万円(女性)

”大学院修了という学歴”の利回り:5.74%(男性)、7.07%(女性)

”大学卒業の学歴”と比較して、”大学院修了の学歴”は利回りが低い(=投資商品としての”大学院修了の学歴”は”コスパが悪い”)ということが分かりました。

要因としては2点挙げられます。

1.学費が大学卒業よりも135万円ほど高い(=投資商品としては初期投資が大きい)。

2.大学卒業・大学院修了で生涯賃金の上昇幅に差が無い(統計データ上、これらが区別されていない)

大学院修了者だけの生涯賃金のデータがあれば、また異なる結論になりそうです。

とはいえ、”大学院修了の学歴”の利回りは男性で5.74%、女性で7.07%と依然高水準とは思います。

学歴の利回り(我々の場合)

この章では、我々の学歴の利回りを計算してみたいと思います。

具体的には「学費」と「生涯賃金」を修正しました。

生涯賃金は業界の平均値を採用しています。

具体的にはレージでは総合商社、ゆーこではIT大手企業の平均です。

また、我々は2人とも実家が超貧乏&それなりに成績が優秀な部類でしたので、学費の免除がありました。

具体的には、私レージは学部3年半+修士2年の学費が全額免除になっております(具体的には300万円弱免除になっています)。

ゆーこさんに至っては学部4年間丸々学費免除になっています。金額にして200万円強のカットです。

2人とも親に学費のお願いが出来ないくらい実家が貧乏だったので、成績さえキープできれば学費が免除になるシステムは本当にありがたかったです…。なんなら「いいところのお坊ちゃま/お嬢様には負けないぞ」というハングリー精神がかなり養われました。当時は大変でしたが、いい経験でした。

話がそれてしまいましたが、我々における学歴の利回りを算出してみました。

【大学卒業の肩書(ゆーこの場合)】

学費:28.2万円

生涯賃金の上昇額:7,688万円(大手IT企業の業界平均)

”大学卒業という学歴”の利回り:13.93%

ゆーこさんが”大学卒業の学歴”を得るのにかかった費用は、大学の入学費だけです。

ゆえに利回りがかなり高めに出ています。

ゆーこさんにとって、”大学卒業の学歴”は43年にわたって毎年14%程度で運用するのと同等です。これを自分で運用しろと言われてもかなり厳しいので、学歴の費用対効果はかなり大きいと言えます。

【大学院修了の肩書(レージの場合)】

学費:83.2万円

生涯賃金の上昇額:24,788万円(総合商社の業界平均)

”大学院修了という学歴”の利回り:14.91%

私もそれなりに学費免除があったので、大学・大学院の入学費と、大学の授業料の半期分のみ自腹でした。

生涯年収もそれなり高い業界にいることも後押しして、学歴は15%の利回りに相当しています。詐欺商品並みですね…。

さいごに

『”大学卒業・大学院修了の学歴”は、”5.74~7.83%利回りの40年超長期投資商品”に相当する』

こうしてこの世界にまた一つ新たなトリビアが生まれた(古い)

冒頭でも述べましたが、このデータをもって「高校卒業後、すぐに働くべき」/「大学・大学院に進学すべき」という議論をするつもりはございません。

それこそ、利回りの計算は個別の事情で大きく異なります(国公立/私立、就職先等々、労働期間)。私レージの場合では、大学院修了の学歴は利回り15%程度に相当します。

個人的には、40年超にわたって6%程度で運用できる投資商品(≒大学卒業という学歴)は魅力的であるとは思います。

今後大学に進学しようと考えている高校生の皆さんや、ご子息の進路をお考えの方の、判断材料の一つに役立てていただけましたら幸いです。

長文にお付き合いいただきありがとうございました。